こんにちは!野球の全勝金メダルに大興奮な「ひよっこ」です!本当に強かったです!

今回は、信越化学工業の銘柄分析記事です。日本屈指の半導体関連銘柄で、世界を舞台に健闘しています。

基本情報

・株価:4,591円

・配当:106円

・利回り:2.30%

・配当性向:ー%

・増配年数(非減配年数):0年(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:信越化学工業HP

IR BANK

事業内容

信越化学工業は塩化ビニル樹脂と半導体シリコンウエハーで世界首位の企業です。そんな信越化学工業の事業内容は、大きく分けて4つに分かれています。

一つ目は、生活環境基盤材料事業です。生活環境基盤材料事業では、上下水道のインフラ、住宅、農業、生活用品に欠かせない塩ビを扱っています。塩ビのシェアは世界一で、シェア率は7.51%です。2位とは、2%ほどの差がついているので、簡単には追いつけません。

二つ目は、電子材料事業です。半導体の基盤材料であるシリコンウエハーや半導体製造に欠かせないフォトレジスト、フォトマスクブランクス、封止材料、環境車のモーターに使われているレア・アースマグネットを扱っています。特にシリコンウエハーは、信越化学工業が世界首位のシェアを誇っており、シェア率は脅威の30%です。

三つ目は、機能材料事業です。シリコーンやセルロース誘導体などを扱っています。

四つ目は、加工・商事・技術サービス事業です。上記事業で取り扱っている製品の加工や建設、メンテナンスを行っています。

信越化学工業は、いくつもの製品で世界首位のシェアを誇る、化学メーカーです。

参照:信越化学工業HP

業績

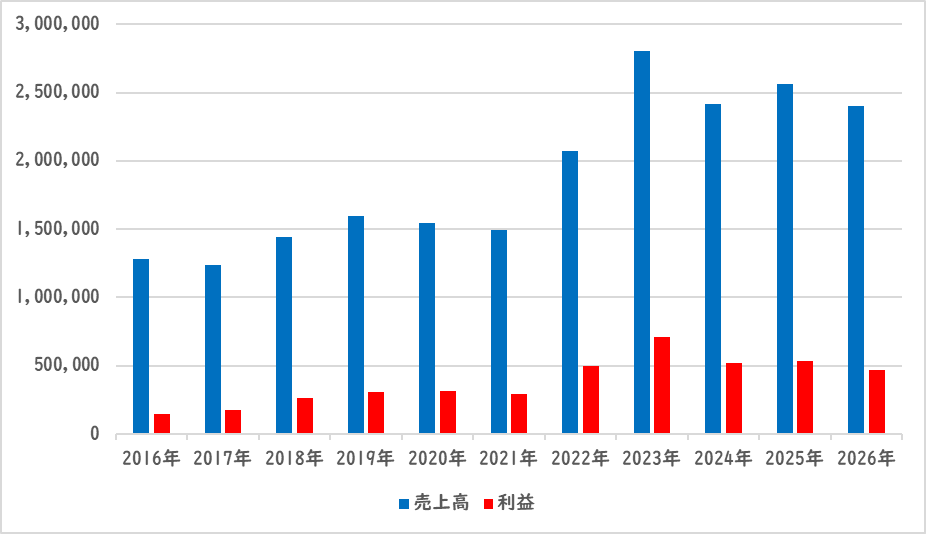

信越化学工業の業績の推移は以下の通りです。

売上、利益共に横ばいです。以前はかなり業績を伸ばしていましたが、近年は伸び悩んでいます。一方で、事業内容は、半導体の材料として欠かせない部品のため、需要はあり続け、世界トップシェアを握っています。2026年3月期 第1四半期決算では、進捗率26.89%と、業績予想通りの決算でした。

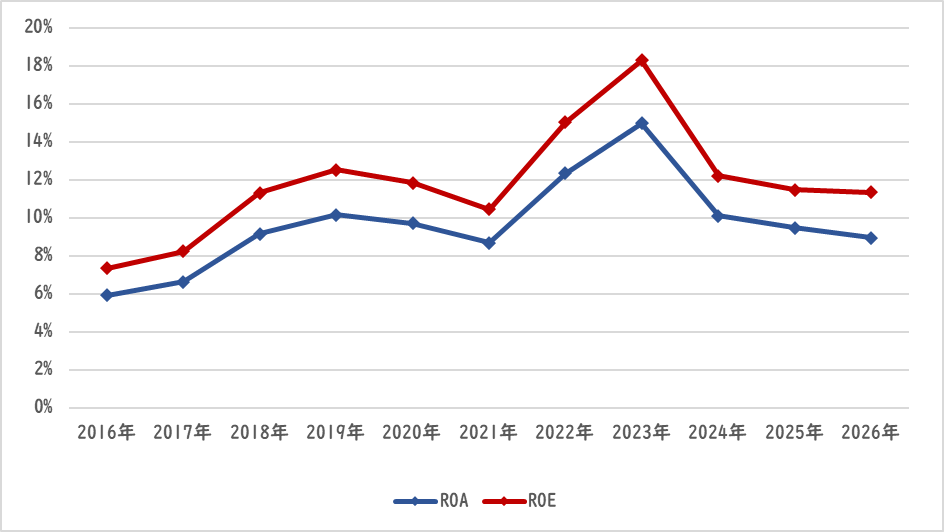

ROAやROEは緩やかに下げています。上昇傾向だったものの、ここに来て急ブレーキです。

参照:信越化学工業HP

IR BANK

配当関連

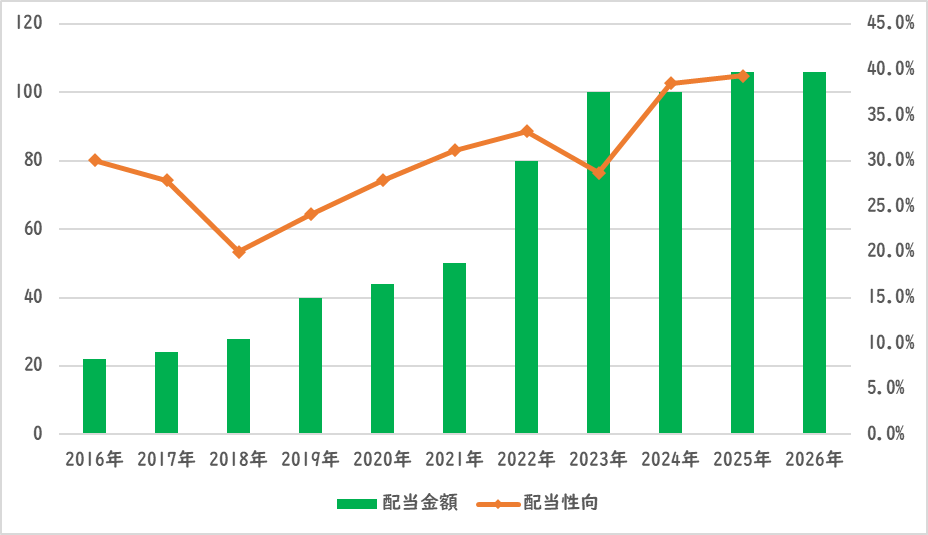

配当金額と配当性向の推移は以下の通りです。

10年以上減配していません。配当性向は、右肩上がりです。現在、配当方針の目標配当性向に届いてしまっているので、今後の増配は業績次第です。

信越化学工業の配当方針は「長期に安定的な配当を継続、配当性向40%を目指します」ということです。配当性向は、40%目前まで迫っているので、増配余力があまりありません。今後は、利益を増やしていかないと配当金を増やすことができません。

参照:信越化学工業HP

IR BANK

目標株価

信越化学工業は、電子材料メーカーに属しています。電子材料メーカーの市場規模は今後5年間で45%も成長すると予想されています。これは、技術革新や通信網の整備・DX促進に後押しされるものだそうです。こうした市場動向は、信越化学工業にとって、マイナスにはならないと思われます。

また、信越化学工業が扱っている製品は、半導体やインフラ整備に欠かせないものもありますので、今後も需要が有続けると思われます。実際、半導体材料の需要は、年々高まっています。

以上のことから、信越化学工業はAランクとします。

過去10年間の増益率は12.2%、過去5年間の増益率は9.9%です。よって、想定PERは、ランク込みで34.64倍です。現在のPERは18.61倍ですので、1.86倍の乖離です。

これにより、目標株価は8,559円とします。

参照:信越化学工業HP

XENO BRAIN

総評

以上のことから、ミドルゲイン銘柄として保有を継続します。まさに、キャピタルゲインとインカムゲインの両取りが狙える、ミドルゲイン銘柄の代表格です。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント