こんばんは!初めてのデザリングに成功した「ひよっこ」です!これで旅行先でもブログを更新できるようになりました!

今回は半導体関連銘柄のマクニカについて分析します。マクニカについては私も詳しくないので、皆さんと一緒に勉強できたらと思います。

基本情報

・株価:1,931.5円

・利回り:3.62%

・配当性向:ー%

・増配年数(非減配年数):0年(9年)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:マクニカHP

IR BANK

事業内容

マクニカの事業内容は、大きく分けて二つに分けることができます。

一つ目は、集積回路及び電子デバイスその他事業です。集積回路及び電子デバイスその他事業では、半導体・電子部品の通信販売サイトの運営、FPGA受託開発などを行っています。現在のマクニカの売上の中で、ほとんどを占めています。

二つ目は、ネットワーク事業です。ネットワーク事業では、スマートファクトリーや自動運転技術、AI、DXなどを扱っています。今後のマクニカの成長に欠かせない事業です。

参照:マクニカHP

業績

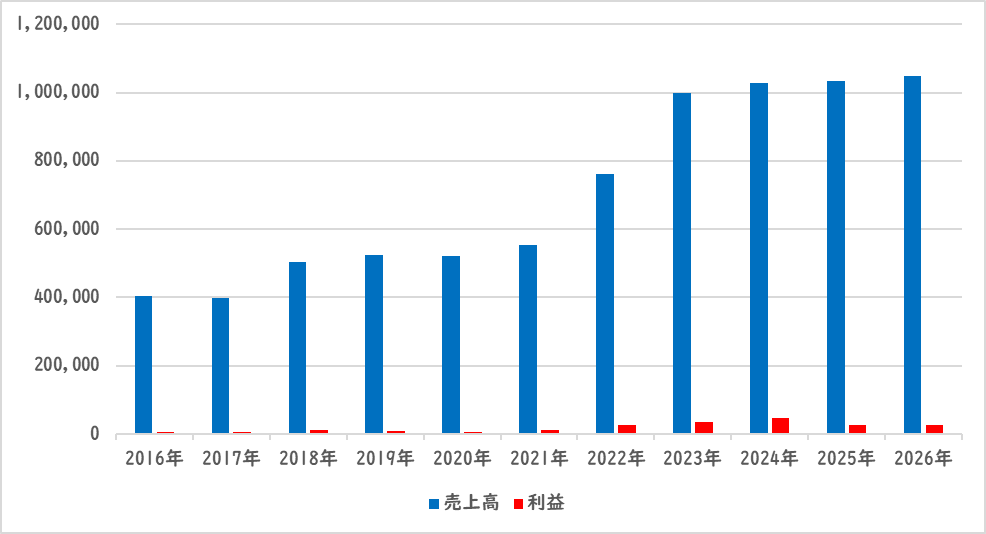

マクニカの業績の推移は以下の通りです。

売上は近年微増にとどまっています。利益に関しても2024年度の業績を超えられていません。しかし、半導体の需要はこれからも有り続けると思われます。また、AI、スマートファクトリーなど、マクニカの新興事業もこれからの成長に大きく貢献してくれそうです。

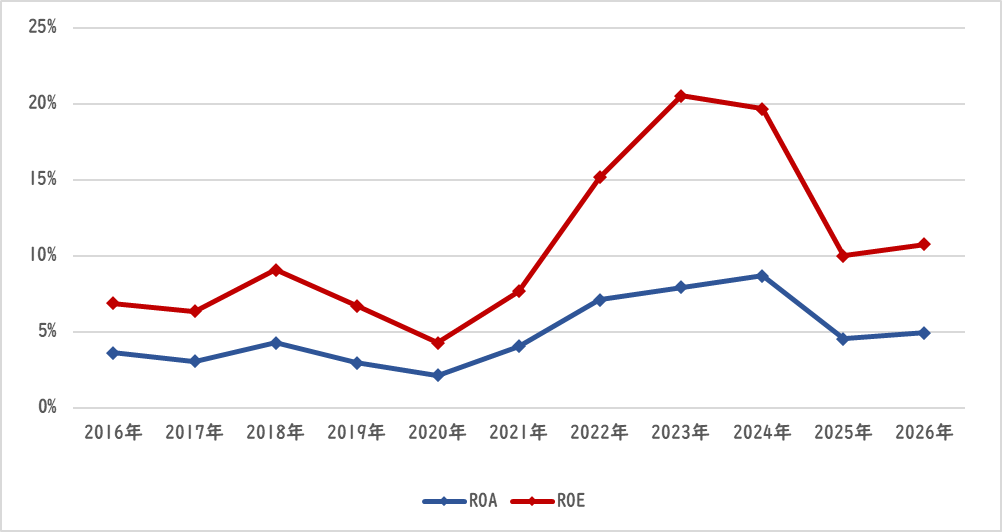

ROE・ROAは大きく下落してしまいました。キャピタルゲイン銘柄としては、物足りなさを感じてしまいます。

参照:マクニカHP

IR BANK

配当関連

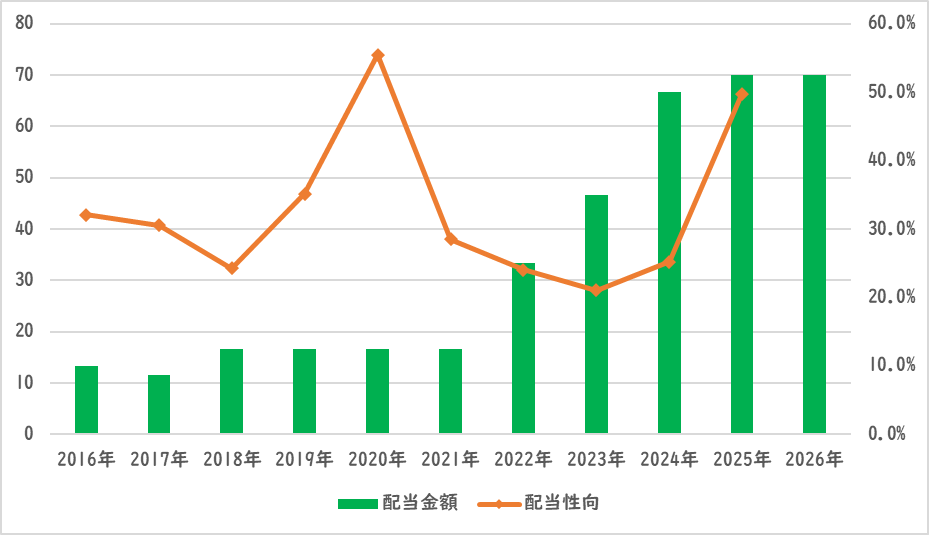

マクニカの配当金額と配当性向の推移です。

2年連続増配です。マクニカの配当方針は、「連結自己資本配当率(DOE)5%を目安として安定的かつ継続的な配当を実施する」です。「総還元性向 40~50%」を目指すとしています。これまで、配当よりも内部留保を活用した企業成長による、株価上昇を株主還元施策として優先していたようですが、現在は、配当と内部留保を並列で考えているようです。

2025年度の総還元性向は60%ほどですので、目標の数値に到達してしまっています。株主還元を拡大していくには、増益が欠かせません。

参照:マクニカHP

IR BANK

目標株価

マクニカは、卸売業界に属します。国内外の半導体需要はまだまだ衰える様子はありません。ただ、半導体の製造が間に合っておらず、マクニカが他社を抑えて、製品を確保できるかは見通せない状況です。

マクニカは、半導体の商社です。しかし、世界中で半導体争奪戦となっている今、生き残るのは困難です。そんな中で、IT方面に新規事業を開拓し、今後伸びて行くであろう業界への進出を果たしていることは好印象です。

以上のことから、マクニカはCランクとします。新規事業が成長して主力事業となったとき、ランクを上げたいと思います。

過去8年間の増益率は14%、過去5年間の増益率は20%です。よって、想定PERは、ランク込みで29.98倍です。現在のPERは12.76倍ですので、2.35倍の乖離です。

これにより、目標株価は4,539円とします。

参照:マクニカHP

IR BANK

総評

以上のことから、パッシブキャピタルゲイン銘柄としての基準を満たせていないため、売却します。今後の成長が期待を期待していましたが、ここ数年で急ブレーキがかかってしまいました。目指す方向性は間違っていないので、どこまで実力を伸ばせるかが焦点です。今後も注目していきます。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント