こんにちは!少しずつ大掃除を始めている「ひよっこ」です!

今回は、DCMホールディングスの分析記事です。DCMホールディングスはとても貴重な2月期銘柄です。毎月配当を貰えるようにする上で欠かせない日本株銘柄です。

事業内容

DCMホールディングスは、ホームセンターを展開している子会社のDCM株式会社、家電を中心に販売している専門店EC事業を運営しているエクスプライス株式会社、共通会員サービスの「マイボ」を運営している株式会社マイボフェローズなどの持ち株会社です。主な事業として二つあります。

一つ目は、ホームセンター事業です。売上の9割はホームセンター事業で得ています。全国に展開している800超の店舗数を生かして、オンラインショッピングの店舗受け取りサービスや店舗間の商品在庫シェアなど、利便性を高めています。業界内では、2位の売上を上げています。

二つ目は、エクスプライス事業です。エクスプライス事業では、家電の注文をECサイト上で請け負っています。

ホームセンターは競合が多いものの、廃れることのない事業ですので、その中で一定のシェアを握っているのはいいですね。

参照:DCM HP

基本情報

・株価:1,477円

・利回り:3.11%

・配当性向:31.4%

・増配年数(非減配年数):10年(10年以上)

・権利落ち日:2月末、8月末

・株主優待:100株以上で株主買い物優待券

参照:DCM HP

IR BANK

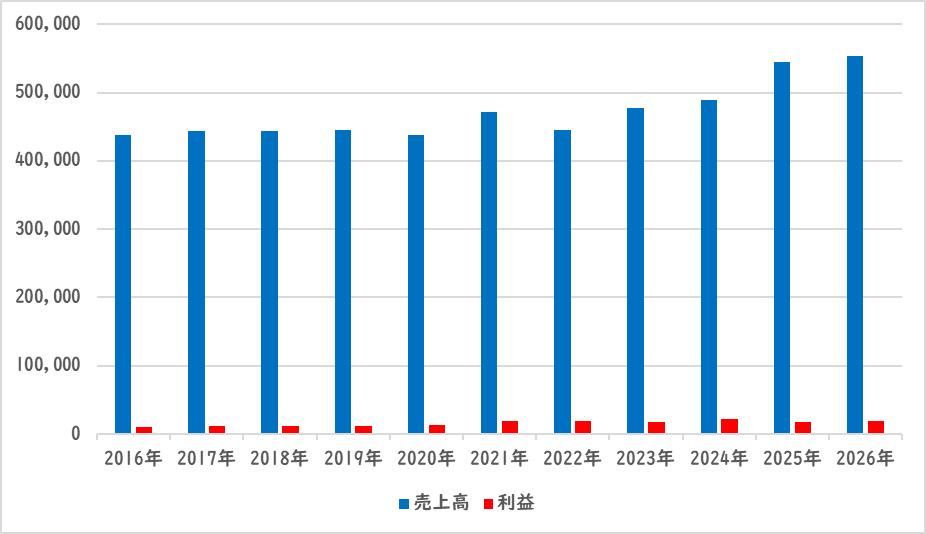

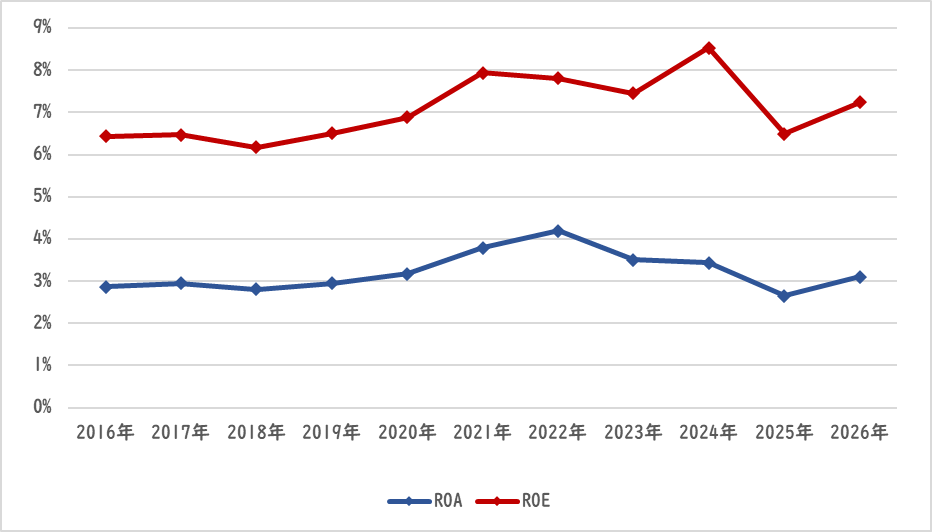

業績

DCMホールディングスの業績の推移は以下の通りです。

売上は右肩上がりです。利益は横ばいです。ホームセンター業界は、全体的に頭打ち感があります。コロナ下で一時的に市場規模が拡大しましたが、もとの規模に戻ってしまいました。2026年2月期 第1四半期決算時点では、進捗率が30.00%と、業績予想を上回りそうです。

参照:DCM HP

IR BANK

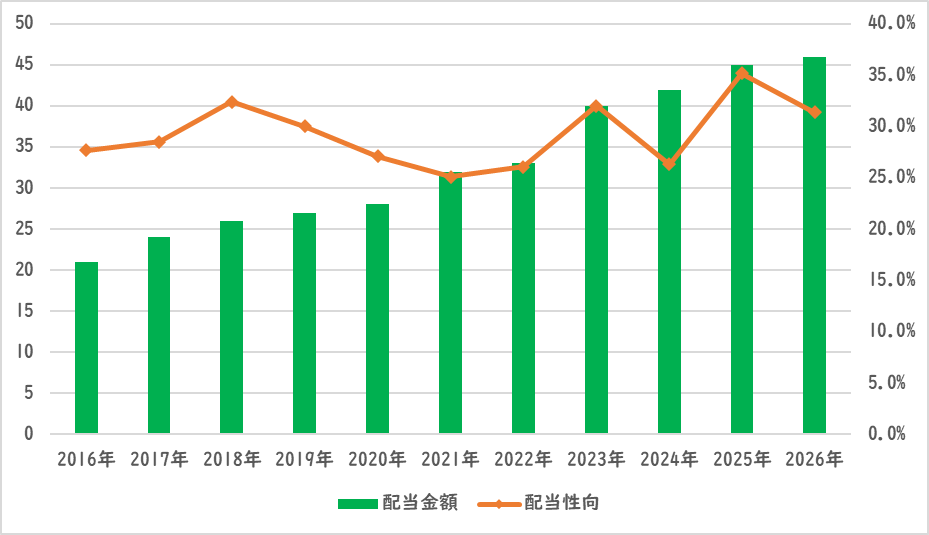

配当関連

配当金額と配当性向の推移です。

10年連続増配です。DCMの配当方針は、「配当性向35%を目安に安定配当を目指」すとあります。現在30%に達しているので、増配には増益が欠かせません。また、「利益成長にあわせた配当」と謳っており、過去の実績と合わせて増益すれば増配してくれるようです。

参照:DCM HP

IR BANK

目標株価

DCMホールディングスは、ホームセンター業界に属しています。ホームセンター業界の市場規模は、頭打ち感が否めず、市場の成長に期待することは難しそうです。

DCMホールディングスは、園芸やペット用品など、これまでのホームセンターがDIY商品としてこなかった商品に焦点を当てて、売上拡大を目指しています。また、家電ECのエクスプライスを買収したことで、異業種の実店舗とオンラインの共鳴効果を狙っています。前者に関しては、他のホームセンターも取り扱っている商品ですので、どこまで差別化を図れるか疑問です。後者に関しては、イオンがコラボレーション事業で大きく成長していることから、大幅な業績の拡大が見込めそうです。

以上のことから、DCMホールディングスはCランクとします。実際に会社の見込み通りに業績が拡大してきたらランク引き上げを検討したいと思います。

過去10年間の増益率は6.4%、過去5年間の増益率は1.1%です。よって、想定PERはランク込みで9.83倍です。現在のPERは10.09倍ですので、0.97倍の乖離です。

これにより、目標株価は1,439円とします。

参照:DCM HP

IR BANK

総評

以上のことから、インカムゲイン銘柄として積立を継続します。ホームセンター事業でのシェアを握っているものの、1本しか柱がないのは不安定なので、新規事業の開拓も進めてもらいたいです!

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント