こんばんは!天皇誕生日の恩恵を存分に受けている「ひよっこ」です!

今回は、家庭用プリンターの代名詞であるセイコーエプソンの銘柄分析記事です。

基本情報

・株価:1,990円

・利回り:3.71%

・配当性向:57.8%

・増配年数(非減配年数):0年(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:セイコーエプソンHP

IR BANK

事業内容

セイコーエプソンの事業内容は、大きく3つのセグメントに分けることができます。

一つ目は、プリンティングソリューションズ事業セグメントです。プリンティングソリューションズ事業セグメントでは、家庭・企業向けにプリンターやスキャナー、それらに付随する消耗品などを扱っています。一般的なエプソンのイメージがつまっている印象です。

二つ目は、ビジュアルコミュニケーション事業セグメントです。ビジュアルコミュニケーション事業セグメントでは、液晶プロジェクターやスマートグラスを扱っています。余談ですが、私が好きなチーム・ラボの映像作品では、エプソンの技術が使われています。

三つ目は、マニュファクチャリング関連・ウエアラブル事業セグメントです。マニュファクチャリング関連・ウエアラブル事業セグメントでは、産業用ロボット、ウォッチ、水晶デバイス、半導体などを扱っています。エプソンのイメージから最も遠い事業であり、今後の成長の鍵を握っているセグメントです。

参照:セイコーエプソンHP

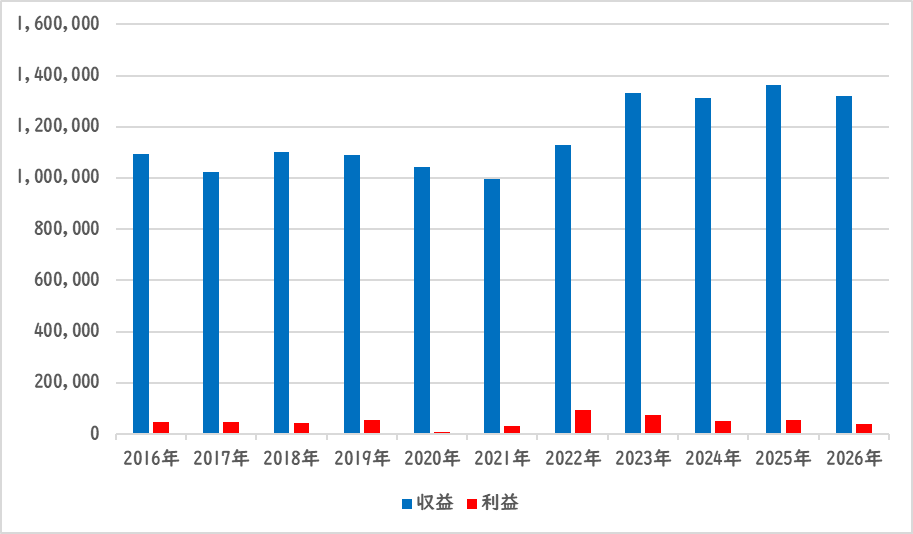

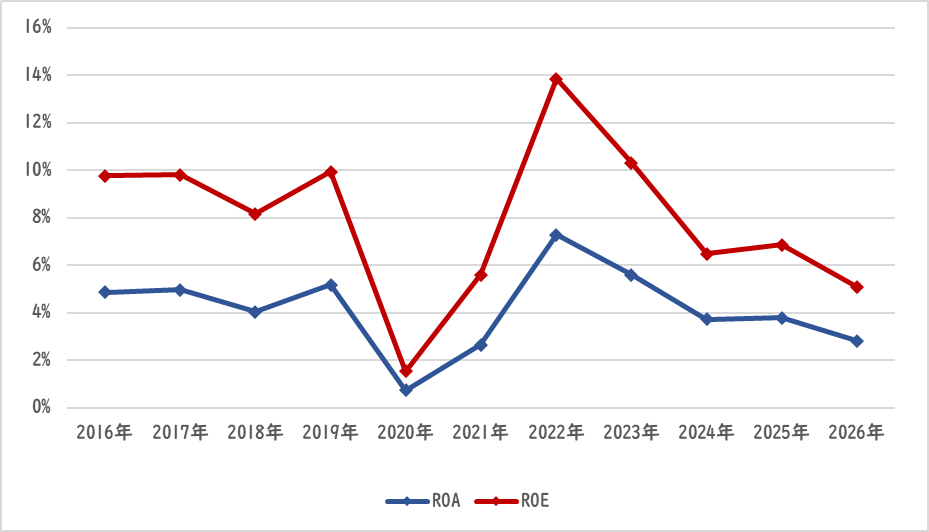

業績

セイコーエプソンの業績は以下の通りです。

売上は、緩やかに上昇しています。利益については減少傾向が続いています。プリンティング事業の限界が近づいていると思われます。

2025年本決算では、業績予想を上回り、減益予想から増益着地となりました。但し、来期は減収減益を見込んでおり、大変厳しい状況です。

ROA・ROEは、下落傾向です。2022年の水準であれば、Canonをやや上回る数値となっていましたが、2025年の業績予想では、逆転されています。

大企業であることは間違いないのですが、どこか不安が残る業績です。

参照:セイコーエプソンHP

IR BANK

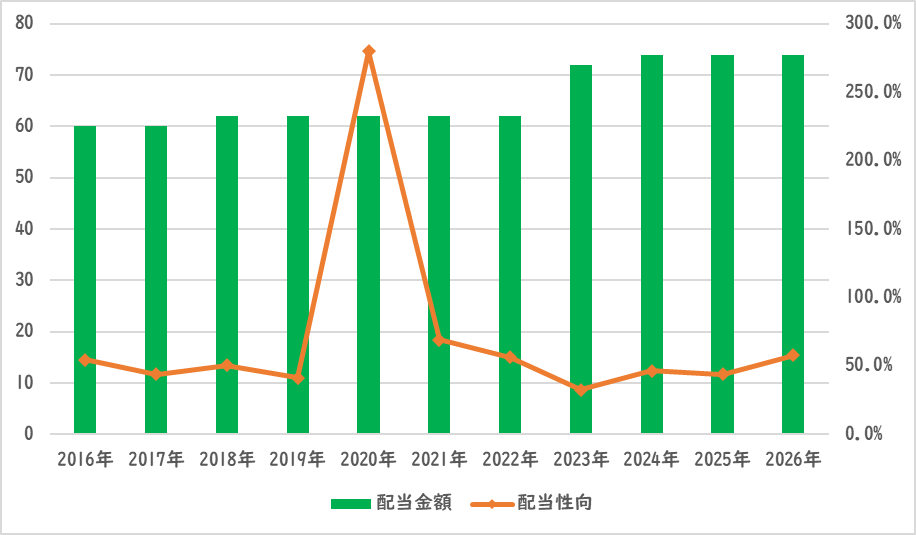

配当関連

配当金額と配当性向の推移です。

10年以上連続減配無しです。セイコーエプソンの配当政策は「成長戦略に基づく投資を最優先に行ったうえで、経営環境の変化などに耐え得る強固な財務構造の構築と積極的な利益還元に並行して取り組むこと」を掲げ、「中期的には連結配当性向40%程度を目標」にしています。配当性向は、年々高まっており、現在は57%を超えています。現在の配当政策と大きく乖離しているので、今後の増配は見込めません。

増配については触れていないものの、「積極的」という言葉がよく出てきています。株主還元について前向きに考えているようです。ただ、その具体的な根拠や施策がない状態です。

参照:セイコーエプソンHP

IR BANK

目標株価

セイコーエプソンは、プリンティング業界に属しています。業界全体は、下降傾向にあります。

大容量化でコストダウンを図る商品形態は、斬新でした。しかし、他社が真似しやすいので、差別化ができているとは言い難いです。また、新規事業もセイコーエプソンの業績全体への影響が小さいため。今後の伸びが必須です。

以上のことから、セイコーエプソンはCランクとします。

過去10年間の増益率は-1.1%、過去5年間の増益率は5.8%です。よって、想定PERは、ランク込みで8.24倍です。現在のPERは15.54倍ですので、0.53倍の乖離です。

これにより、目標株価は1,056円とします。

総評

以上のことから、インカムゲイン銘柄から外します。理由としては、目標株価が現在の半分ほどしかなく、年々利益が減ってきているため、配当原資が既存しているためです。初期の頃からずっと積み立ててきた銘柄なので、寂しい気持ちはありますが、感情論で動くことはよくないので、ここはばっさりと切ります。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント