こんばんは!平日の残業が長すぎて、全てのやる気を失っていた「ひよっこ」です!ようやく少しずつ活力を取り戻してきました。

今回は、化学メーカーの東ソーの個別銘柄分析記事です。私はあまり詳しくないので、皆さんと一緒に勉強したいと思います。

基本情報

・株価:2,298.5円

・利回り:4.35%

・配当性向:ー%

・増配年数(非減配年数):0年(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:東ソーHP

IR BANK

事業内容

東ソーは大きく4つの事業に分けることができます。

一つ目は、クロル・アルカリ事業です。クロル・アルカリ事業は、塩の電気分解を利用して、苛性ソーダ、塩ビ樹脂、ウレタン原料などの製品を製造しています。その他、ウレタンやセメントの材料なども製造しています。

二つ目は、石油化学事業です。石油化学事業では、オレフィン(石油化学の原料製品)とポリマー(医療・食品・半導体・自動車向け)に製造しています。

三つ目は、機能製品事業です。機能製品事業では、有機化製品、計測・診断に欠かせないバイオサイエンス製品、高機能材料を扱っています。

四つ目は、エンジニアリング事業です。エンジニアリング事業では、水処理事業やプラント建設事業を行っています。

東ソーの事業は、化学力を生かしたものが多いようです。

参照:東ソーHP

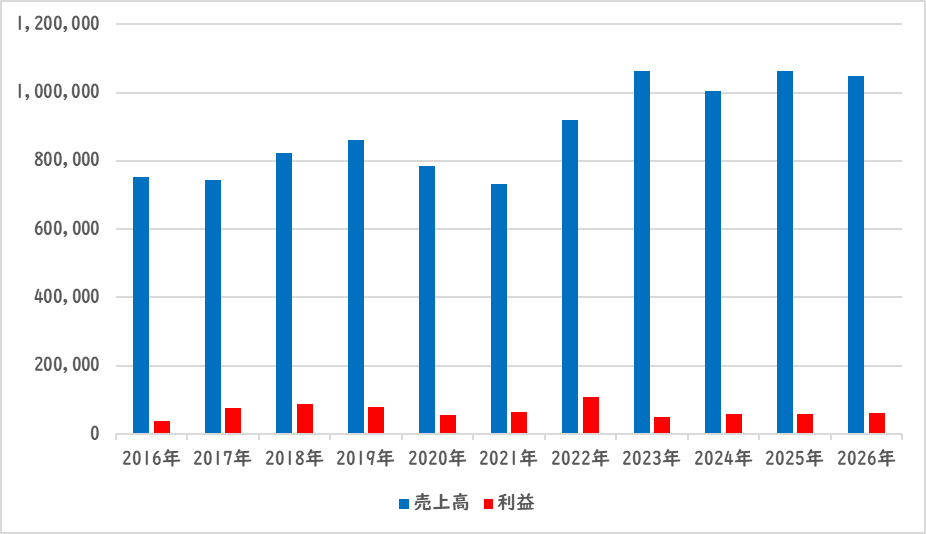

業績

東ソーの業績の推移は以下の通りです。

売上は高止まりの傾向が見られます。利益は横ばいです。2026年3月期 第1四半期決算時点では、進捗率が10.53%と、業績予想のペースを大きく下回っています。いろいろな分野でトップシェアを握っていたり、唯一の生産者となっているものの、利益額が安定しないというのは不思議です。

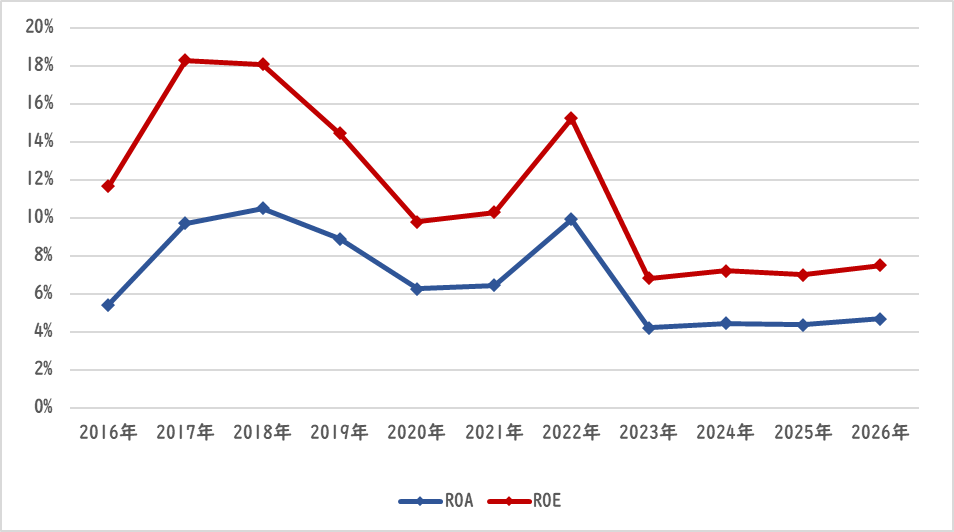

ROEとROAは、低迷しています。基準の10%にも満たない水準です。

参照:東ソーHP

IR BANK

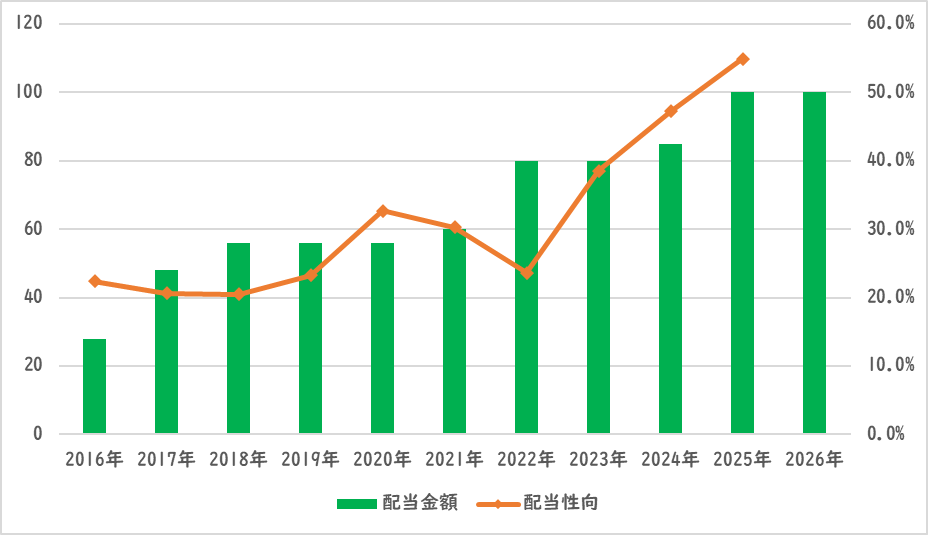

配当関連

東ソーの配当金額と配当性向の推移です。

10年以上累進配当を継続しています。東ソーの配当方針は、「総還元性向50%を基本とし、年間1株あたり100円を下限に配当を実施」としています。現在は配当性向が配当方針の基準に到達してしまっています。そのため、これ以上の増配には、増益が欠かせません。

参照:東ソーHP

IR BANK

目標株価

東ソーは、総合化学メーカー業界に属します。総合化学メーカー業界は、今後、市場規模が横ばいだそうです。業界に大きな影響を与えそうな要因はなさそうです。

東ソーの事業は、様々な部門でトップシェアとなっています。しかし、業績への影響力はあまりなく、利益が伸び悩んでいます。

以上のことから、東ソーはCランクとします。トップシェアの商品を抱えていることは最大の強みですので、それらを生かして、利益率を高めていくことが今後の業績アップに必要だと感じています。

過去10年間の増益率は4.6%です。過去5年間の増益率は-0.4%です。よって、想定PERは、ランク込みで8.71倍です。現在のPERは11.81倍ですので、0.73倍の乖離です。

これにより、目標株価は1,696円とします。

参照:東ソーHP

XENO BRAIN

総評

以上のことから、インカムゲイン銘柄として積立を継続します。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント