こんにちは!本日はお休みな「ひよっこ」です!世間が出勤されている中、休みなのは良いですね!!!

今回は、日東電工の銘柄分析記事です。日東電工は、テープなどの薄くて粘着性のある製品を多く取り扱っています。ニッチな分野で高シェアを握り、中には首位となっているものもあります。

基本情報

・株価:2,630円

・利回り:2.28%

・配当性向:33.4%

・増配年数(非減配年数):5年(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:日東電工HP

IR BANK

事業内容

日東電工は総合材料メーカーです。テープ類から始まり、液晶用光学フィルムで急成長後、衛生用品や半導体関連まで幅広く事業を展開しています。ニッチな商品では、シェアでトップを誇り、その地位は揺るぎないものとなっています。

日東電工の事業は大きく3つに分けることができます。

一つ目は、基盤機能材料事業です。基盤機能材料事業では、シートやフィルムなどのインダストリアルテープを扱っています。これらは、日東電工の「粘着」「塗工」「高分子機能制御技術」をベースとしたコア技術を使用した製品です。これらの技術を生かして作られた製品は、市場で高シェアを獲得しているものも少なくありません。また、環境への配慮が前面に打ち出されています。

二つ目は、オプトロニクス事業です。オプトロニクス事業では、超薄型偏光板や精密回路付き薄膜金属ベース基板などを取り扱っています。特に後者では、他社にはない独自の技術を保有しており、競合の製品を寄せ付けていません。

三つ目は、ライフサイエンス事業です。核酸医薬製造用プロセス材料や高分子分離膜などを扱っています。2022年からの新事業のため、今後の成長が見込めます。

参照:日東電工HP

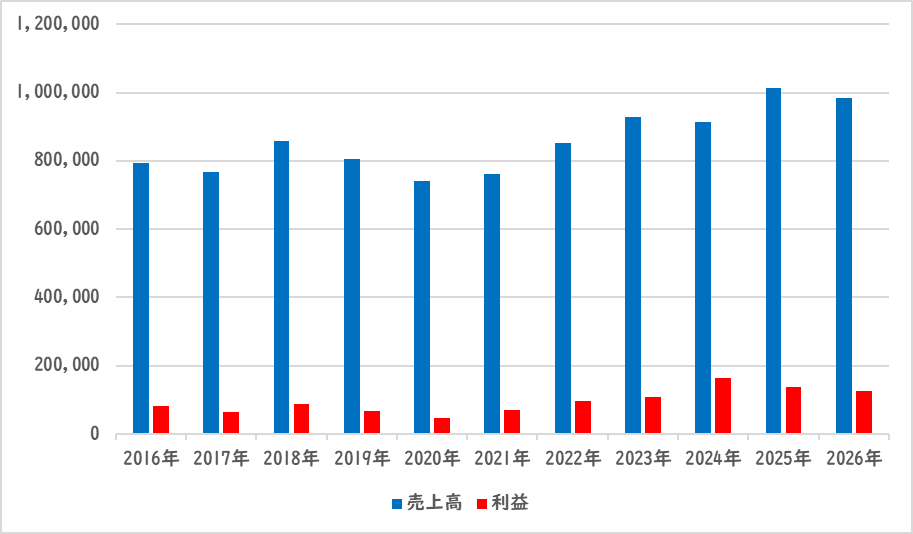

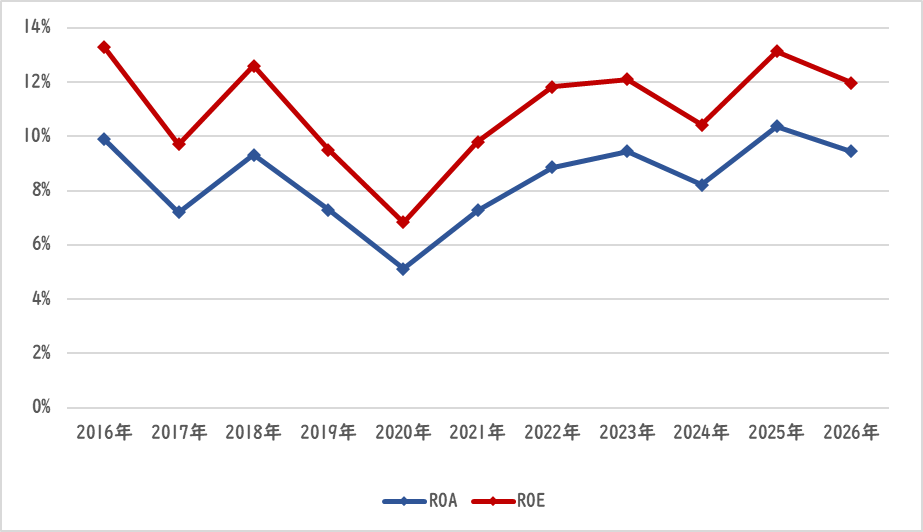

業績

日東電工の業績の推移は以下の通りです。

売上・利益は共にうねっているものの上昇傾向です。こうした好調な業績によって、配当が着実に増配しています。2025年度本決算では、進捗率が105.62%と、業績予想を上回ることができました!

ROEを重要な指標として認識し、高めていくことを目標に掲げており、徐々に数値が上昇しています。

参照:日東電工HP

IR BANK

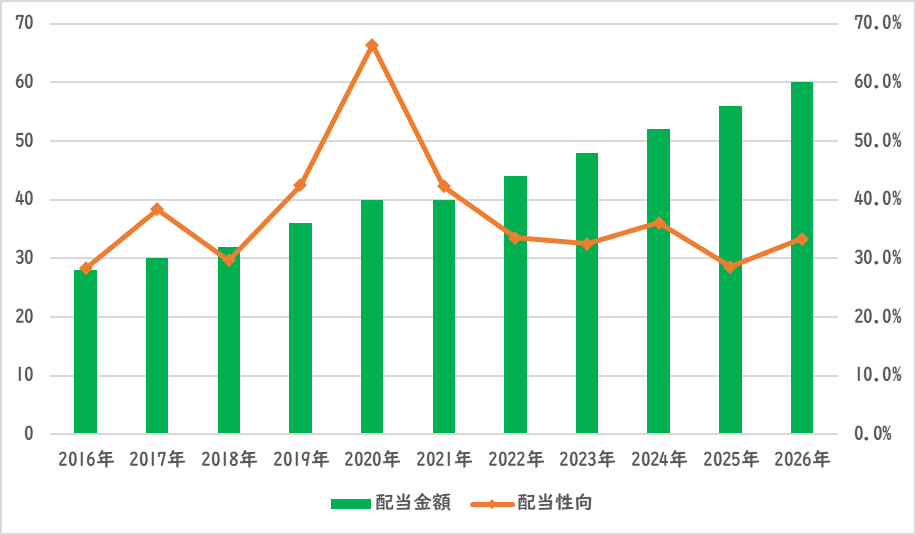

配当関連

配当金額と配当性向の推移です。

5年連続増配です。配当は10年以上累進配当を続けています。日東電工の配当方針は、「安定的に利益の還元を行うことを基本」としています。特に累進配当について触れてはいませんが、方針通り安定した配当を出し続けてくれています。

配当性向は、コロナの影響が出始めた2020年は高まっていますが、その後は下げていき、現在は30%程になっています。その間、増配していることから、利益をしっかりと積み上げてきていることが分かります。堅実な業績は配当に好影響を与えるので、この調子を維持してほしいです。

参照:日東電工HP

IR BANK

目標株価

日東電工は、プラスチック製品メーカーや電子材料メーカーに属しています。日東電工が取り扱っている製品が多岐に渡るため、一概には言えませんが、今後5年間は市場全体が成長していくと見込まれています。

日東電工の事業内容は、様々な製品で高シェアを獲得していたり、独自の技術で競合他社と差別化を図っていたりするので盤石です。ただ、現在取り扱っている製品は、高成長が見込まれていないため、今後会社として成長していくには、これまでの技術をいかして新規事業に参入していく必要がありそうです。

以上のことから、日東電工はBランクとします。

過去10年間の増益率は4.4%、過去5年間の増益率は12.2%です。よって、想定PERは、ランク込みで34.00倍です。現在のPERは13.53倍ですので、2.51倍の乖離です。

これにより、目標株価は6,610円とします。

参照:日東電工HP

IR BANK

総評

以上のことからインカムゲイン銘柄として積立を継続します。好業績をしっかりと株主に還元してくれる姿勢がいいですね!

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント