こんにちは!日本株が上調子で気分が良い「ひよっこ」です!下がれば買い時だから嬉しいなんて言っていますが、永遠に上げ続けてくれるのが一番の幸せです!!!

エムスリーはITを使って、医療の効率化を目指している会社です。コロナ下で疲弊している医療現場を救う事業は、非常に共感でき応援したくなります。

基本情報

・株価:3,223円

・配当:19円

・利回り:0.58%

・配当性向:ー%

・増配年数(非減配年数):10以上年(10年以上)

・権利落ち日:3月末

・株主優待:なし

参照:エムスリーHP

IR BANK

事業内容

エムスリーの事業内容は、大きく5つに分けることができます。

一つ目は、メディカルプラットフォームです。メディカルプラットフォームでは、国内だけでなく世界各国の医療従事者を巻き込んだ、世界最大規模の医療従事者向け会員サイトを運営しています。医療現場の実践やニュース、論文など、様々な情報が集約されています。医療従事者同士の意見交換の場としても活用されているようです。

二つ目は、エビデンスソリューションです。エビデンスソリューションでは、製薬会社と治験者をつなぐプラットフォームを運営しています。

三つ目は、キャリアソリューションです。キャリアソリューションでは、医療関連の採用・転職情報が集約されています。国内のほとんどの医療従事者が登録しているプラットフォームであることを生かし、国内最大の医療転職サイトとなっています。

四つ目は、サイトソリューションです。サイトソリューションでは、医療機関のサイトの運営・管理をサポートしています。

五つ目は、海外事業です。海外にも進出し、米国でもほとんどの医療従事者が登録しており、その他の国でも登録者数が伸びています。

多くの医療従事者の登録によって、巨大メディカルプラットフォームを築き上げ、そこで得られた膨大なデータを他事業に生かし、認知度が高まり、登録者数が伸びていくという、理想的な好循環構造が出来上がっています。

参照:エムスリーHP

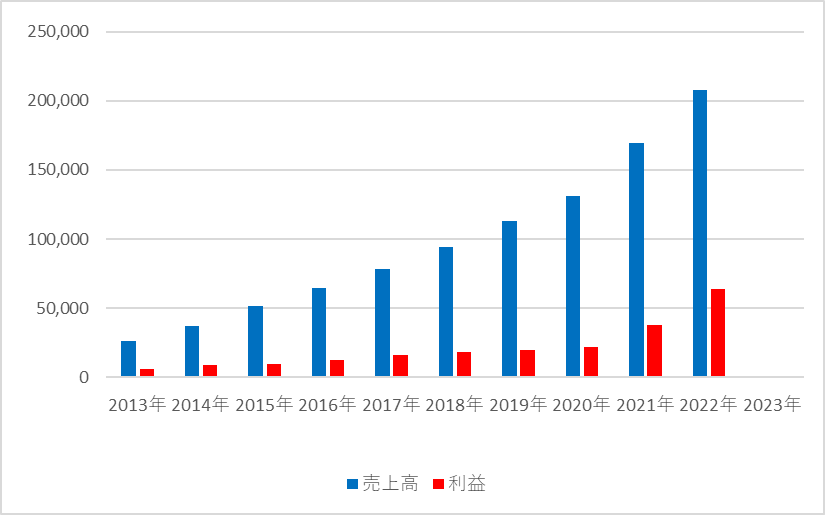

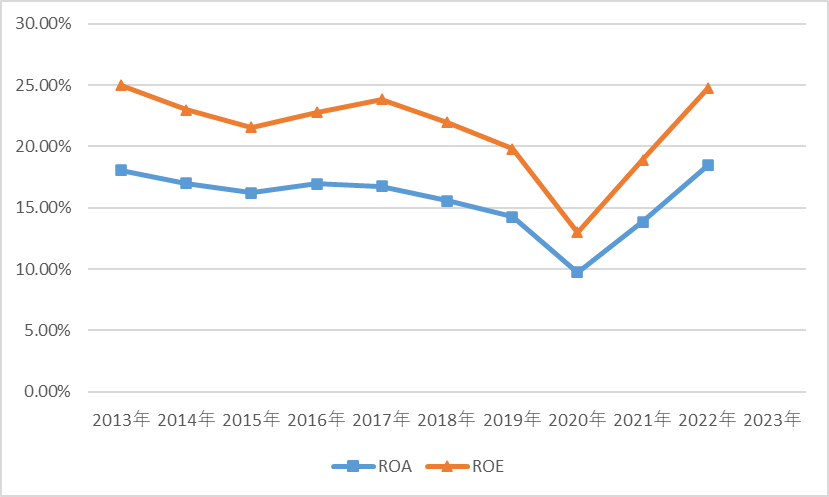

業績

エムスリーの業績推移は以下の通りです。

売上・利益共に右肩上がりです。2023年3月期 第3四半期決算時点では、前年同期の利益額を下回っているものの、事業のみの業績では上回っています。

唯一無二の巨大メディカルプラットフォームは、他社への大きな参入障壁となっているので、今後の業績にも期待ができそうです。

ROE・ROAは、以前の水準に戻ってきているようです。

参照:エムスリーHP

IR BANK

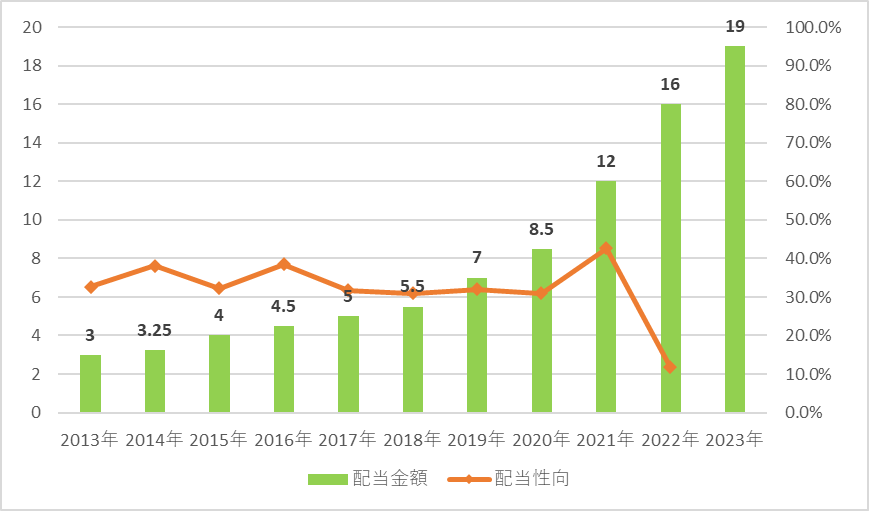

配当関連

エムスリーの配当金額と配当性向の推移です。

10年以上連続増配です。エムスリーの配当方針は、「経営基盤を強化し新たな事業展開に備えることを目的に、利益を内部留保し、再投資することを基本方針としつつ、資金需要動向とキャッシュ・フローの状況とを総合的に勘案し、株主配当の水準を決定しております」となっています。そのため、基本的には、内部留保を優先し、事業の拡大によって業績を伸ばすことが、株主利益の最大化に繋がると考えているようです。つまり、配当には消極的ということが分かります。ですが、エムスリーを保有している株主の多くは、キャピタルゲインを狙っていると思うので、インカムゲインを期待している株主は、少数と考えられます。

参照:エムスリーHP

IR BANK

目標株価

エムスリーは、サービス業に属しています。医療IT業界は、右肩上がりの成長を見せており、国内1強のエムスリーにとっては、追い風になっています。

エムスリーは、国内最大の医療プラットフォームを運営しており、国内の医療関係者のほとんどが登録しています。こうして得られた膨大なデータを活用することで、他社への巨大な参入障壁の作成に成功しています。また、新規事業の開拓や海外進出にも積極的で、今後の業績も右肩上がりが予想できます。

以上のことから、エムスリーはAランクとします。

過去10年間の増益率は30.5%、過去5年間の増益率は32%です。よって、想定PERはランク込みで、227倍です。現在のPERは46.63倍なので、4.8倍の乖離です。

これにより、目標株価は15,739円とします。

参照:エムスリーHP

IR BANK

総評

以上のことから、十分な株価上昇が見込めることから、パッシブキャピタルゲイン銘柄として積み立てて行きます。

本記事は以上となります。最後まで読んでくださりありがとうございました。また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント