こんばんは!定期的な運動を続けている「ひよっこ」です!今日は定時で帰れたので、30分ほど走りました!

今回は、デジタルアーツの銘柄分析記事です。デジタルアーツは、主にネットセキュリティ事業を取り扱っています。コンサル事業も育成中とのことで、事業の多角化を目指しているようです。

基本情報

・株価:5,700円

・利回り:1.31%

・配当性向:32.3%

・増配年数(非減配年数):9年(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:デジタルアーツHP

IR BANK

事業内容

デジタルアーツの事業内容は、情報セキュリティ事業です。ターゲットは3つに分かれています。

企業向けでは、悪質なサイバー攻撃から守る製品や、データの暗号化・追跡を行っています。

公共向けでは、情報漏洩対策用のwebやメールのフィルタリングを提供しています。

家庭向けでは、子どものインターネットの活用が増加している事を背景に、webのフィルタリングサービスを展開しています。

デジタルアーツは、情報セキュリティを顧客に合わせて提案している企業です。

参照:デジタルアーツHP

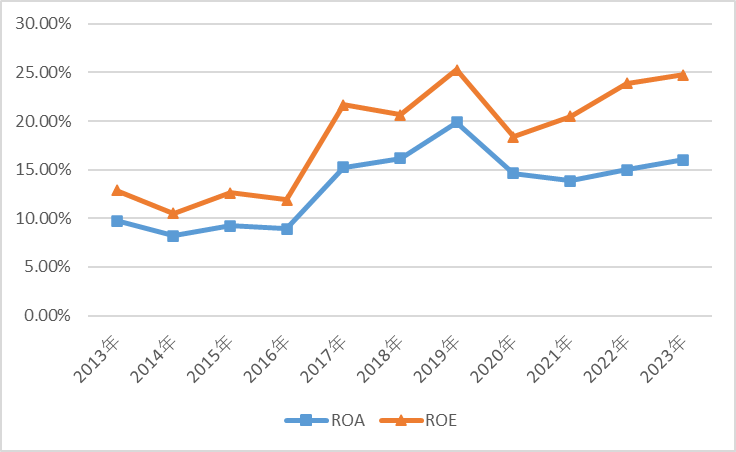

業績

デジタルアーツの業績の推移は以下の通りです。

売上・利益共に上昇傾向です。2023年第2四半期時点では、進捗率が47%と、おおむね業績予想通りで推移しています。ここ数年の伸びが顕著になっており、その背景には、コロナ下における世の中のオンライン化があると考えられます。そのため、今後も好調な業績が期待できそうです。

ROEは25%ほどで、業種平均の17.8%を上回っています。緩やかな上昇傾向ですので、30%の大台も目指せそうです。

参照:デジタルアーツHP

IR BANK

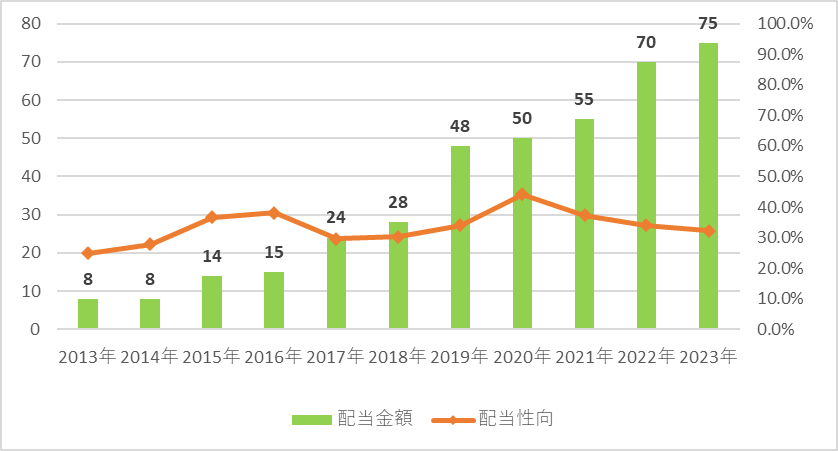

配当関連

デジタルアーツの配当金額と配当性向の推移です。

9年連続増配です。ここ9年で配当金額は7倍を超えています。一方で、配当性向は下がっています。増配以上に増益ペースが速い証拠です。

デジタルアーツの配当方針は、「安定的な配当の継続を第一とし、併せて、業績動向及び財政状態等も考慮しつつ、総合的に判断する」です。積極的な配当方針ではありませんが、これまでの実績からも業績が伸び続ける限り、増配してくれそうです。

参照:デジタルアーツHP

IR BANK

目標株価

デジタルアーツは、サイバーセキュリティ業界に属しています。コロナ下における社会のオンライン化の加速に後押しされ、市場規模が拡大しています。こうした市場動向は、デジタルアーツにとって、追い風となりそうです。

一方で、デジタルアーツの事業内容は、競合との明確な違いを強調できていません。

以上のことから、デジタルアーツはBランクとします。

過去10年間の増益率は21%、過去5年間の増益率は20%です。よって、想定PERは、ランク込みで69倍です。現在のPERは26.91倍ですので、2.56倍の乖離です。

これにより、目標株価は14,596円とします。

参照:デジタルアーツHP

IR BANK

総評

以上のことから、パッシブキャピタルゲイン銘柄の投資水準を満たしていないため、売却します。ただ、今後の伸びが期待できることから、候補銘柄として注視していきます。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント