こんばんは!スマホの指紋認証が壊れて交換対応を依頼した「ひよっこ」です!指紋認証が使えないといろいろと不便になりましたね。。。

今回は、東洋インキSCホールディングスの分析記事です。正直あまり事業内容に詳しくないため、この記事を書きながら勉強したいと思います。

基本情報

・株価:2,640円

・利回り:3.40%

・配当性向:59.6%

・増配年数(非減配年数):0年(10年以上)

・権利落ち日:6月末、12月末

・株主優待:200株以上でカタログギフト

参照:東洋インキSCホールディングスHP

IR BANK

事業内容

東洋インキSCホールディングスの事業は、大きく分けて4つに分かれています。

色材・機能材関連事業では、インクジェットインキや様々な素材に対応した塗料、液晶などに使うカラーパネルなどを取り扱っています。

ポリマー・塗加工関連事業では、接着関連商品(テープ、接着剤)やコーティング剤を取り扱っています。

パッケージ関連事業では、商品パッケージの印刷を扱っています。

印刷・情報関連事業では、色材・機能材関連事業で扱っている塗料を使って、様々な物への印刷を請け負っています。

東洋インキSCホールディングスは、塗料から印刷までを一手に引き受ける事業を基盤に、様々な素材を扱う化学メーカーということが分かりました。

参照:東洋インキSCホールディングスHP

業績

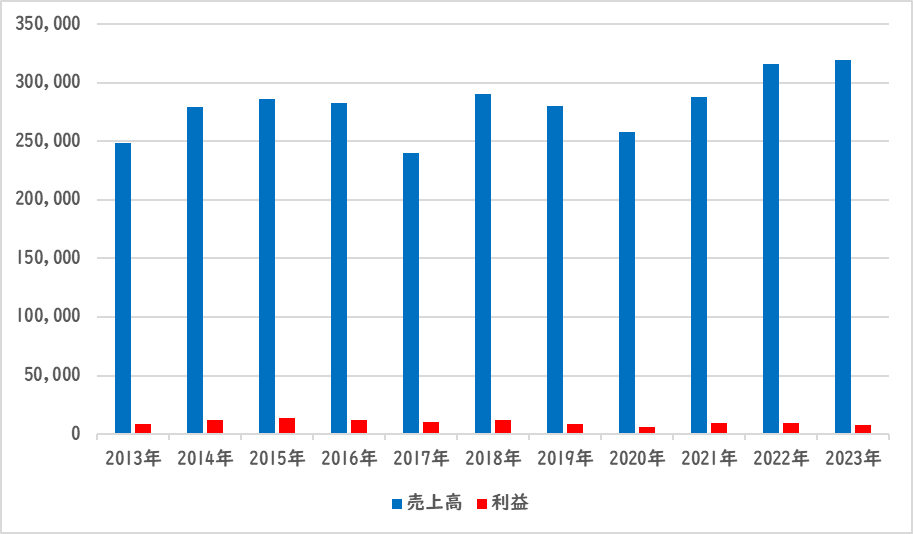

東洋インキSCホールディングスの業績の推移は以下の通りです。

売上は波打っていますが、ここ数年は上昇トレンドです。利益は大きく減益の予想です。2023年12月期 第3四半期決算時点では、上方修正後の業績予想に対して進捗率90.23%と、大幅に上回るペースです。業績予想を大きく上回ることが予想されます。

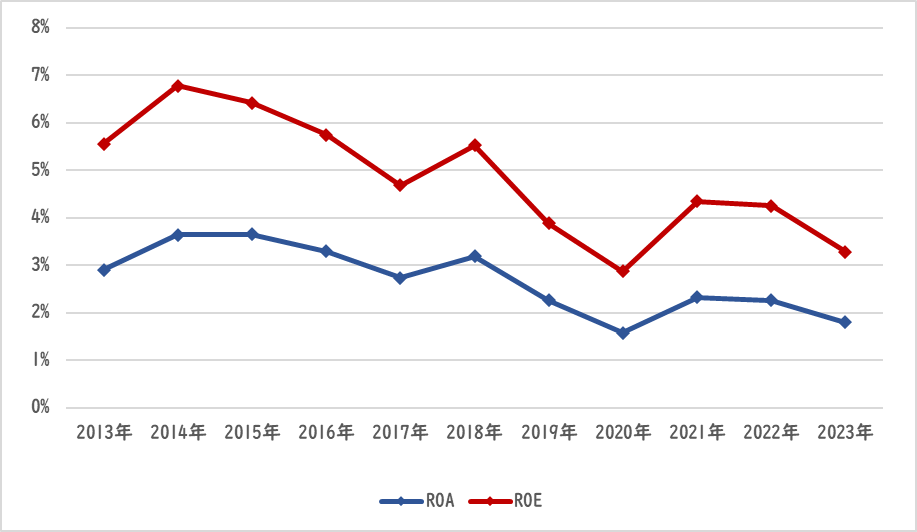

ROE・ROAは、共に下落傾向です。同業他社と比較しても低水準です。

参照:東洋インキSCホールディングスHP

IR BANK

配当関連

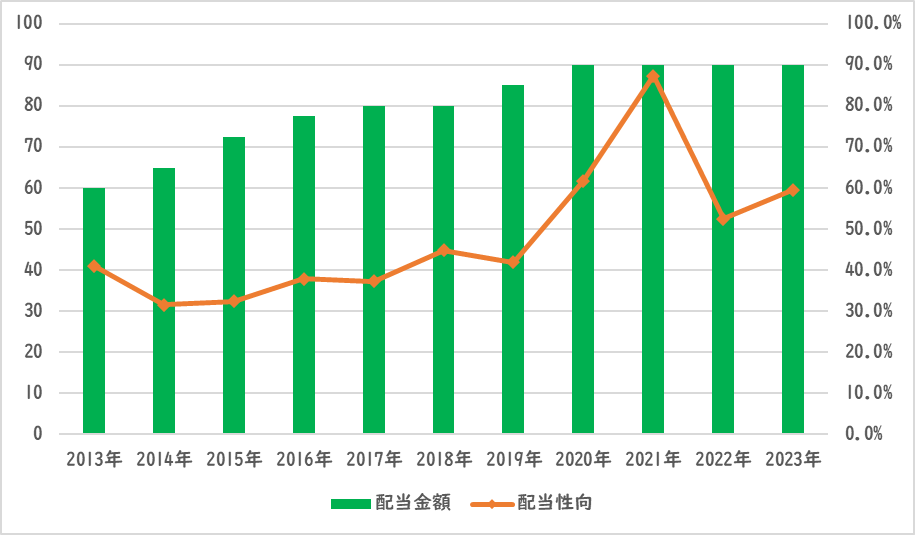

配当金額と配当性向の推移です。

10年以上非減配です。東洋インキSCホールディングスの配当方針には、「安定的な配当を継続する」とあります。また、「当中期経営計画期間(2021年~2023年)においては現状の配当金額(年90円)を下限とします」とも書かれています。このことから、2023年までは、累進配当が明言されています。

配当性向が2021年に急騰していますが、2022年にはもとの水準に戻しています。

参照:東洋インキSCホールディングスHP

IR BANK

目標株価

東洋インキSCホールディングスは、塗料・インキ業界に属します。ペーパーレス・電子化の動向により、市場規模は縮小していくことが予想されています。これは、東洋インキSCホールディングスにとっては、向かい風となりそうです。

東洋インキSCホールディングスの事業は、特殊ではないものの、新規参入があまりない業界ですので、業界内での地位が確立できれば安定しそうです。

以上のことから、東洋インキSCホールディングスはCランクとします。

過去10年間の増益率は-0.9%、過去5年間の増益率は-7.5%です。よって、想定PERはランク込みで、5.10倍です。現在のPERは17.90倍なので、0.28倍の乖離です。

これにより、目標株価は752円とします。

参照:東洋インキSCホールディングスHP

XENO BRAIN

総評

以上のことから積立を継続します。事業内容が成長産業ではないので、今後の成長のために、新規事業への積極的な投資が必須となりそうです。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント