こんにちは!昨日、玄関を磨いたのに、誰にも気付いて貰えなかった「ひよっこ」です!悲しいです!!!

今回は、西松建設の銘柄分析記事です。急激な増配を繰り返して、一気に高配当株になった西松建設の現在を整理したいと思います。

事業内容

西松建設の事業は大きく分けて2つあります。

まずは、建設事業です。建設事業には、土木と建築があります。土木では、トンネル・ダム・地盤や、官公庁などの大規模な建物の工事を扱っています。最近は、海外での受注が増えているようです。

もう一つは、開発・不動産事業です。土地開発やアパート・マンションの建築を扱っています。また、建物のリメイクも行っているようです。そして、環境に配慮した事業を行う企業との連携も強化しています。

参照:西松建設HP

基本情報

・株価:3,915円

・利回り:7.27%

・配当性向:70.8%

・増配年数(非減配年数):2年(5年)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:西松建設HP

IR BANK

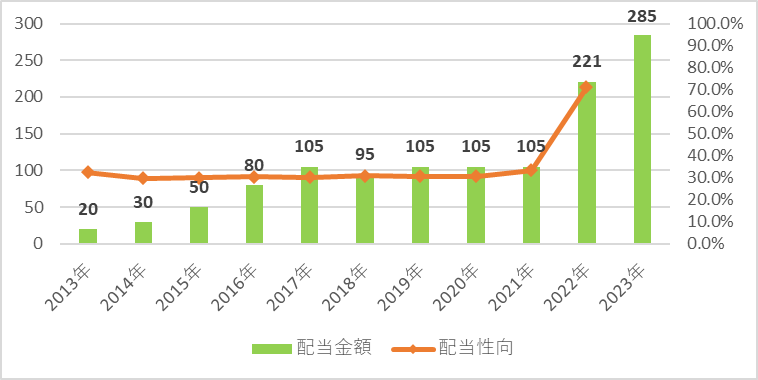

配当関連

配当金額と配当性向の推移です。

2年連続増配です。ただ、2018年に減配しています。西松建設の配当方針は、「安定的かつ継続的に利益還元していくこと」としています。また、中期経営計画では、「連結配当性向70%以上」を掲げています。現在の配当性向が70%ほどですので、目標に対してちょうど良い金額となっています。今後の増配のためには、増益が欠かせませんね。

参照:西松建設HP

IR BANK

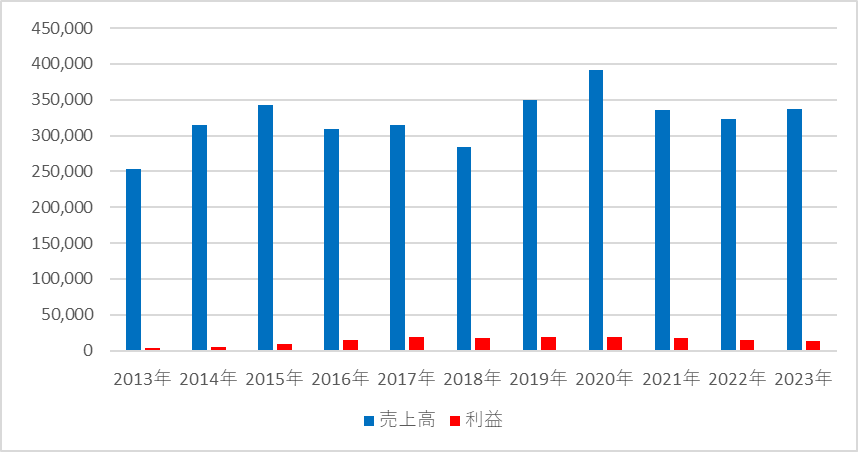

業績推移

西松建設の業績推移は以下の通りです。

売上・利益共に波打っています。売上は、緩やかな上昇傾向が見られますが、利益は近年、減益傾向です。あまりよい業績とは言えません。減益理由について、電力や資材のコスト高が挙げられています。過去10年間の増益率は15%ほどです。想定PERは54倍ですので、現在の11.45倍は低めです。西松建設の現状を整理すると、海外進出の強化は前向き材料ですが、事業内容が偏っていること、圧倒的なシェアもなく、建設業界のコスト高が懸念されます。そのため、想定PERが高く出すぎている感は否めません。よって、株価は5,000円を期待しています。

参照:西松建設HP

IR BANK

総評

以上のことから、インカムゲイン銘柄として積立を継続します。ただ、現状、業績不振のため減配リスクが非常に高まっています。私は、減配前には売却しませんが、減配予想が出たら売却します。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント