こんにちは!ブログの年末ラッシュをかけている「ひよっこ」です!明日は定期更新の記事が盛りだくさんになりそうなので、今のうちに個別株分析記事を上げます!

今回は、新車・中古車のネクステージの銘柄分析記事です。半導体不足の影響で、新車が手に入りにくくなっている中、中古車市場は盛り上がりを見せています。一方で、若者の車離れが懸念されています。どちらに転ぶのか、ネクステージの業績から追ってみたいと思います。

基本情報

・株価:2,662円

・利回り:1.2%

・配当性向:14.7%

・増配年数(非減配年数):7年(10年以上)

・権利落ち日:11月末

・株主優待:なし

事業内容

ネクステージの事業は、大きく分けて5つあります。

自動車販売事業では、新車と中古車を販売しています。取り扱っている中古車は全国で約3万台で、様々な条件を付けて検索ができます。中古車は過去に修理された車は販売していないそうです。また、新車の輸入車の販売は、正規のディーラーで販売しています。こうして、販売車の高い品質を守っているのです。

整備事業では、車の点検や修理などを取り扱っています。

保険代理店事業では、三井住友、東京海上など、様々な保険会社と提携し、提携先の保険商品を取り扱っています。そのため、他の保険サービスと比較しながら加入できます。

自動車買い取り事業では、修理歴のない自動車の買い取りをしています。買い取りを強化することで、中古車の在庫を維持しています。

カーコーティング事業では、ガラスコーティングを扱っています。ただ、やや金額が高額なのと、日頃のお手入れ具合によっては長持ちしないなど、万人受けするものでは無さそうです。

以上のように、車の購入から使用中、販売までを一括して担っている企業ということが分かります。このように、関連事業を全て持ち合わせていると、ネクステージのファンはネクステージのサイクルから外れることなく長期的に活用してくれるようになります。こうした仕組み作りは、ネクステージの強みと言えそうです。

参照:ネクステージHP

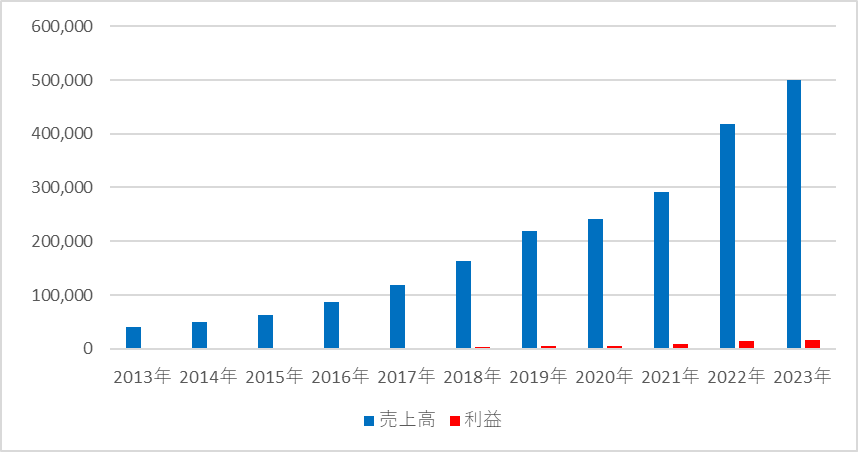

業績

ネクステージの業績の推移は以下の通りです。

売上・利益共に上昇しています。2022年度決算では、業績予想を上回る業績を上げました。また、全ての事業で前年の実績を上回りました。ネクステージの事業の中で最も順調なのが買い取り事業です。売上が1.8倍となっており、買い取りを強化していくと明言していた通りとなっています。

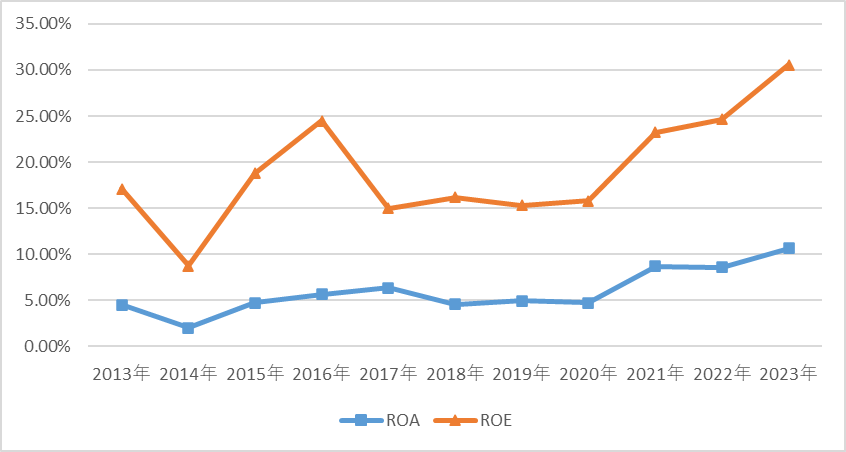

ROEも24%と、かなりの高水準となっています。ただ、市場環境は悪く、中古車全体では、業績が落ち込んでいるようです。

参照:ネクステージHP

IR BANK

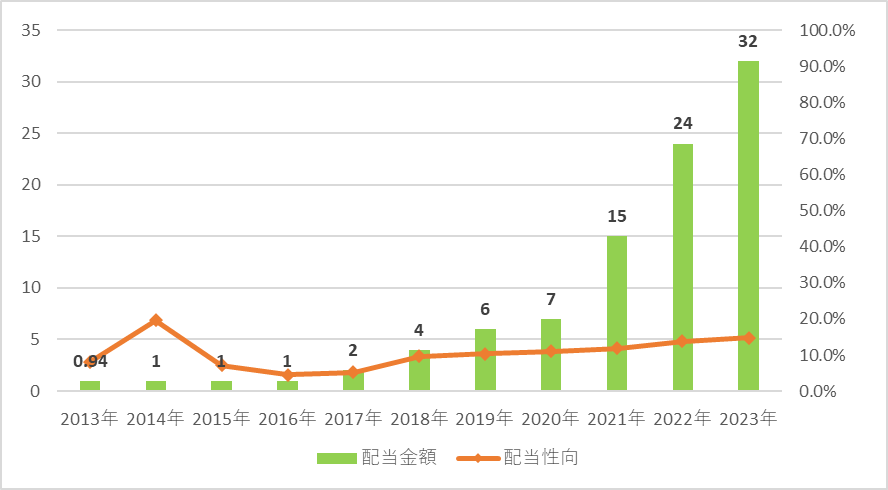

配当関連

ネクステージの配当金額と配当性向の推移です。

7年連続で増配です。7年間で32倍にまで膨れあがっています。ただ、その分株価も上昇しているため、現在の利回りは1%ほどしかありません。配当性向は緩やかに上昇しているものの、配当金額ほどではありません。これは、順調に利益を伸ばしている証拠です。ネクステージの配当方針は、「株主への剰余金の配当を安定かつ継続的に実施する」です。増配などの株主還元の拡充については触れられていませんが、過去の実績から業績に合わせて広げてくれるのだと思っています。

参照:ネクステージHP

IR BANK

目標株価

ネクステージは、市場規模が拡大している中古車市場や頭打ち感のある新車市場に位置しています。市場の規模はあまり拡大しているとは言えませんが、ネクステージのシェアは年々拡大しており、それぞれの市場で確固たる地位を築こうとしています。

近年の業績もそれ以前の業績と変わらず、順調に伸ばしています。また、その業績の拡大も一時的なものではなく、販売店の拡大が要因です。そのため、今後も順調な業績拡大が見込めます。

以上のことから、ネクステージはBランクとします。

過去10年間の増益率は40%、過去5年間の増益率は43%です。よって、想定PERはランク込みで540倍です。現在のPERは12.28倍ですので、35倍も乖離しています。

これにより、目標株価は93,400円とします。大きな値上がりが期待できそうです。

参照:ネクステージHP

IR BANK

総評

以上のことから、ネクステージは今後もパッシブキャピタルゲイン銘柄として保有し続けます。現在株価が低迷しているので、買い増しを検討しても良さそうです。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント