こんにちは!大きな含み損を抱え続けることを覚悟した「ひよっこ」です!自分は自分で信じます。

今回は、半導体パッケージを扱う新光電気工業の銘柄分析記事です。半導体パッケージとは、半導体そのものではなく、半導体のICを周囲から保護し、電力と電気信号の入出力をするための部品です。

基本情報

・株価:3,805円

・利回り:1.31%

・配当性向:12.7%

・増配年数(非減配年数):3年(10年以上)

・権利落ち日:3月末、9月末

・株主優待:オリジナルカタログギフト(300株以上)

参照:新光電気工業HP

IR BANK

事業内容

新光電気工業は、半導体パッケージの開発、製造を事業として行っています。半導体パッケージでは、基盤装置やフレーム、IC組立、ガラス端子などを扱っています。また、放熱部品や半導体製造装置向けの製品、金属加工製品も取り扱っています。こうした既存製品の他にも、顧客からの要望に応じて製品を開発しているようです。

半導体そのものだけでなく、半導体を製造する装置の部品など、半導体業界全体を支えている事業を扱っていることが分かります。

参照:新光電気工業HP

業績

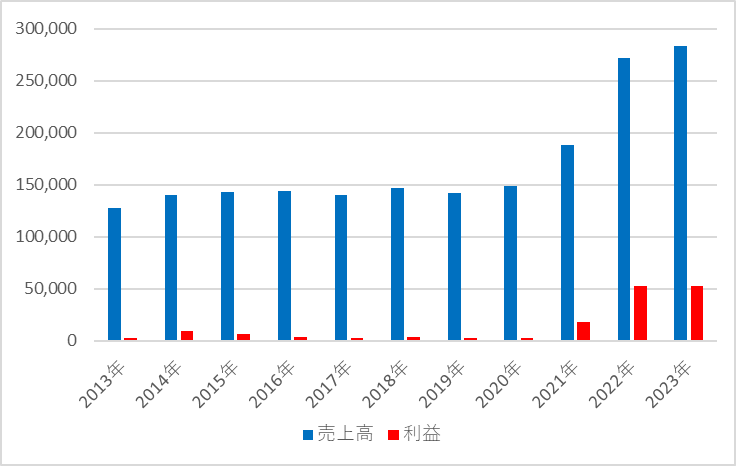

新光電気工業の業績推移は以下の通りです。

業績下方修正がありました。半導体需要の一巡による在庫過多が原因のようです。

売上・利益共に上昇しています。2023年第3四半期時点では、進捗率が95%と、業績予想ペースを大きく上回っています。新光電気工業はイビデンと並んで、半導体パッケージ業界で世界大手となっています。その背景には、新光電気工業の高い技術力があります。

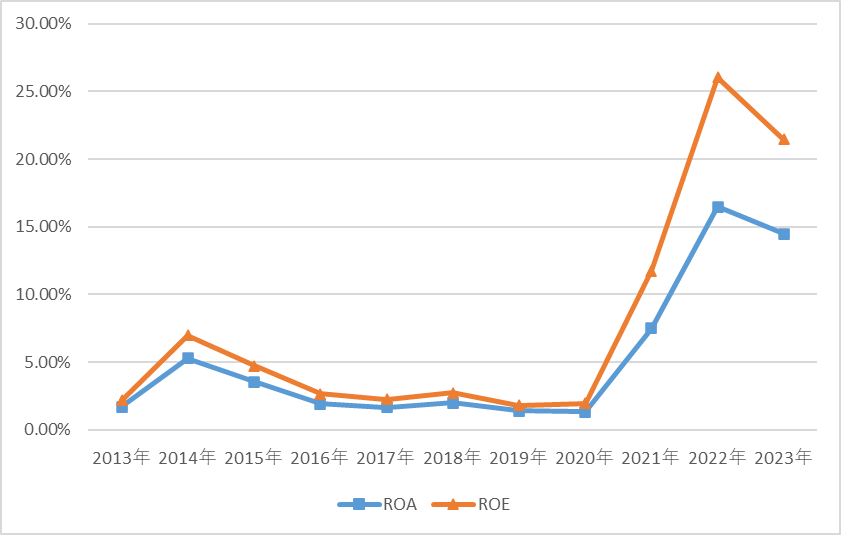

ROEも一般的に高い水準である28%となっています。同業のイビデンが11%ですので、かなり効率的に利益を上げていることが分かります。

参照:新光電気工業HP

IR BANK

配当関連

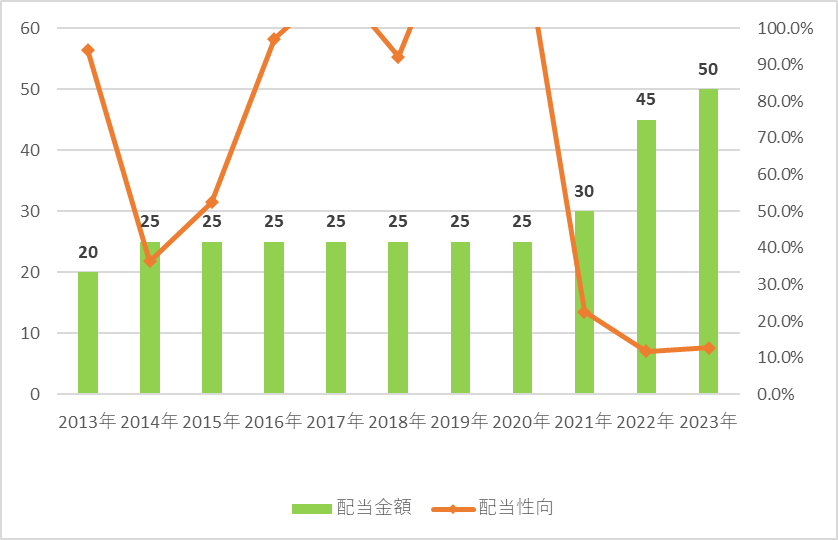

新光電気工業の配当金額と配当性向の推移です。

3年連続増配です。この3年間は配当金が2倍になっています。新光電気工業の配当方針は、「内部留保の充実も考慮し、財政状態、利益水準および配当性向などを総合的に勘案した利益配当を行う」です。設備投資や研究開発投資のための内部留保を最優先に、また、明確な基準を決めずに配当を行うため、減益すれば減配も十分ありますし、増益しても増配するというわけでは無さそうです。実際、配当性向は年々低下しています。

参照:新光電気工業HP

IR BANK

目標株価

新光電気工業は、供給量が追いついてきた半導体業界に属します。以前に比べると業界に対する熱狂感は冷めてきていますが、半導体は様々な製品に必要不可欠な部品なので、今後も需要があり続けます。

また、新光電気工業は半導体パッケージにおいて、イビデンと共に、世界大手の企業です。その地位を維持している最大の要因である技術力は、競合他社が突然真似できるものではありません。シェアの高さと高い技術力は大きな参入障壁となっています。

以上のことから、新光電気工業はBランクとします。

過去10年間の増益率は33.8%、過去5年間の増益率は70.6%です。よって、想定PERはランク込みで308倍です。現在のPERは7.87倍ですので、39倍も乖離しています。

これにより、目標株価は149,010円とします。

参照:新光電気工業HP

IR BANK

総評

以上のことから、パッシブキャピタルゲイン銘柄として保有し続けます。含み損を多く抱えている銘柄ですが、いずれ上がると信じて保有し続けます。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント