こんばんは!歯医者に行く「ひよっこ」です!虫歯っぽいんですよね・・・。

今回は、電気通信工事最大手のコムシスHDの銘柄分析記事です。これからの時代、電気通信工事の需要がなくなることは無いでしょう。

基本情報

・株価:3,311円

・配当:120円

・利回り:3.62%

・配当性向:45.6%

・増配年数(非減配年数):10年以上(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:コムシスHD HP

IR BANK

事業内容

コムシスHDの事業は、大きく4つの事業に分けることができます。

一つ目は、NTT設備事業です。NTT設備事業では、NTTグループ向けに有線・無線ネットワーク構築における電気通信設備工事を行っています。近年は、設備の運用まで担っているようです。

二つ目は、NCC設備事業です。NCC設備事業では、NTT以外の電気通信事業者に向けて、有線・無線ネットワーク構築における電気通信設備工事などを行っています。

三つ目は、ITソリューション事業です。ITソリューション事業では、キャリア向け事業で蓄積したノウハウと最先端のネットワーク技術を融合させて、お客様業務に最適なシステムインテグレーションの企画提案から保守サービスまで、IT分野のトータルソリューションサービスを提供しています。

四つ目は、社会システム関連事業等です。社会システム関連事業等では、通信土木・一般土木工事および施設・ビルなどの電気設備の設計・施工を始め、ビル・倉庫・工場などの建築、防災設備、さらに都市インフラビジネス、太陽光発電システムなどの環境エコ関連事業を行っています。

NTT向けの事業が売上の4割ほどを占めています。1社に大きく依存している形になるので、脱却を目指してほしいものです。特に、NTTは完全民営化の噂がささやかれており、今後の見通しが不透明になりつつあります。

参照:コムシスHD HP

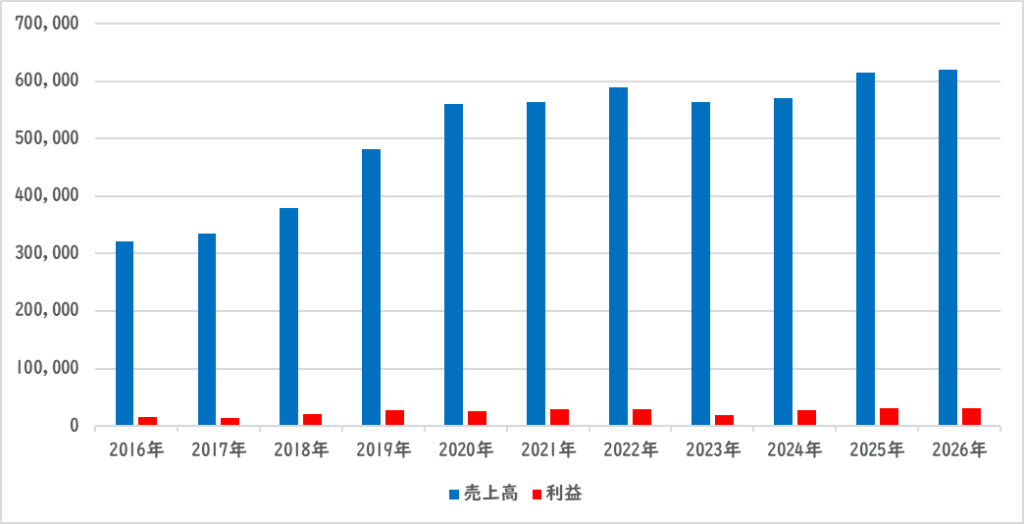

業績

コムシスHDの業績の推移は以下の通りです。

売上は近年横ばいの傾向でしたが、ようやく上向き始めました。利益は、2023年度に急落したものの、盛り返しています。事業環境は、デジタルインフラの強靱化、データセンターの新設など、コムシスホールディングスにとって、追い風となっているようです。

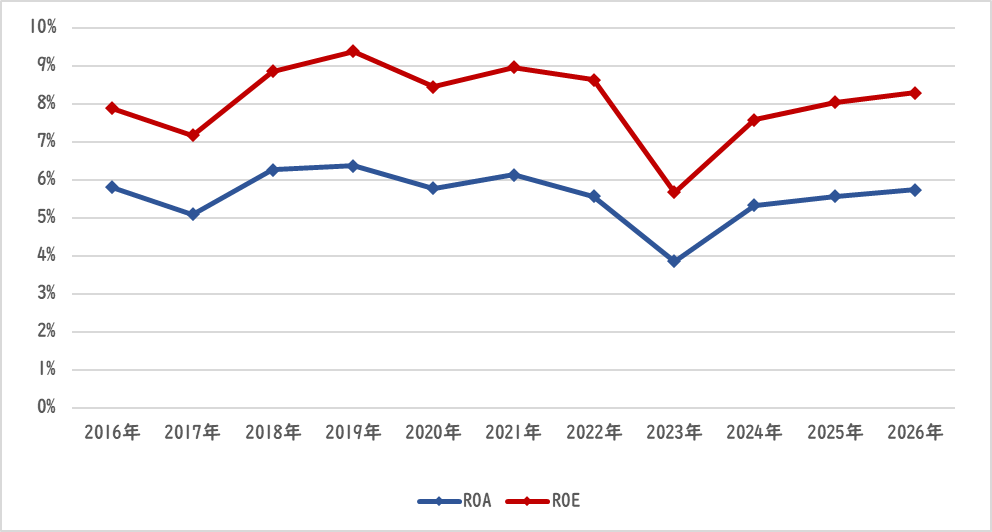

ROE・ROAは、横ばいです。

参照:コムシスHD HP

IR BANK

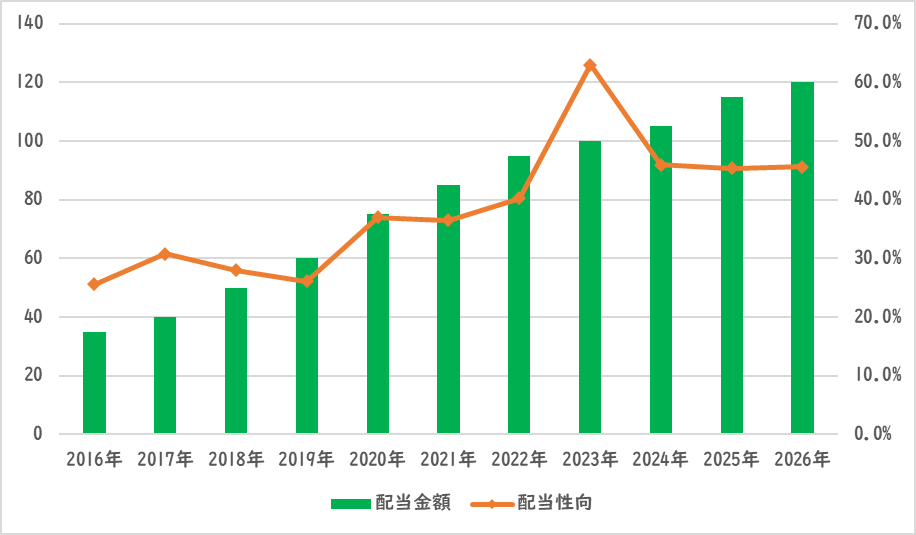

配当関連

コムシスHDの配当金額と配当性向の推移です。

10年以上連続で増配しています。配当性向はここ数年横ばいです。配当性向は45%ほどですので、危険な水準ではないです。

コムシスHDの配当方針は、「総還元性向70%を目安」としています。自己株式の取得予定額と合わせると、現在の総還元性向は70%ほどです。また、「コムシスグループ2030ビジョン」では、「毎期5円以上の増配」を掲げています。このビジョン通り、5年間増配となれば、現在の利回りは5年後に4.37%まで上がります。(2025年6月23日現在)

参照:コムシスHD HP

IR BANK

目標株価

コムシスHDは、建築業界に属します。建築業界は、緩やかに縮小していくと予想されています。しかし、景気が良くなれば企業の設備投資が活性化して、需要が高まっていくと思われます。

コムシスHDは、NTT系を中心に電気通信工事を行っています。電気通信工事は、常に需要が有り続けると見込まれる一方で、一部の顧客に依存することは、顧客しだいで大きく傾く可能性があります。幅広く顧客をもつことを目指して脱NTTを目指してほしいです。

以上のことから、コムシスHDはCランクとします。

過去10年間の増益率は7.2%、過去5年間の増益率は1.1%です。よって、想定PERは、ランク込みで9.83倍です。現在のPERは9.65倍ですので、1.01倍の乖離です。

これにより、目標株価は3,374円とします。

参照:コムシスHD HP

XENO BRAIN

総評

以上のことから、インカムゲイン銘柄として積立を継続します。株価の上昇は見込めないものの、連続で増配してくれていることが高評価です。このように増配し続けてくれる銘柄を保有しておくことで将来の配当金額や利回りが向上していきます。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント