こんばんは!社会人4年目に突入した「ひよっこ」です!いくつかの部署で中心的な役割を担うことになり、不安な気持ちになっています。任されるということは、期待されていると思って頑張ります!

今回は、日常生活のレンタルサービスを提供しているエランの銘柄分析記事です。医療・介護業界の人手不足や介護の負担が叫ばれる中、負担軽減を目指した事業を展開しています。一見すると、参入障壁が低いように思えますが、一体どうなのでしょうか。

基本情報

・株価:1,030円

・利回り:1.16%

・配当性向:29%

・増配年数(非減配年数):10年以上(10年以上)

・権利落ち日:12月末

・株主優待:なし

参照:エランHP

IR BANK

事業内容

エランは、CSセット事業を展開しています。CSセットとは、入院時や介護時に必要となる日用品(タオル、おしぼり、コップ、ティッシュなど)をレンタルするサービスです。エランは、個人や医療・介護施設と商品のレンタルを行っている複数の業者をつなぐ仲介業者です。CSセットは日額制で、必要な物品に応じて三つのプランから自分に合ったプランを選びます。入院や介護を受ける際は、独り身であれば物品の用意を自分で行うか、医療・介護施設が負担することになり、負担が大きいです。また、家族がいる場合も家族への負担が重くのしかかってきます。こうした負担を負担を軽減することになるのが、エランのCSセットです。

このCSプランに加えて、入院中のトラブルへの保障や、退院後の困りごとを解決する退院セットなど、入院を起点にしたサービスの展開を目指しています。また、海外への進出も目指しています。こうした他社への差別化で業界トップシェアを握っています。しかし、まだ過半数の市場が残っている状況です。新規開拓による更なるシェアの拡大が見込めることも大きなアドバンテージです。

参照:エランHP

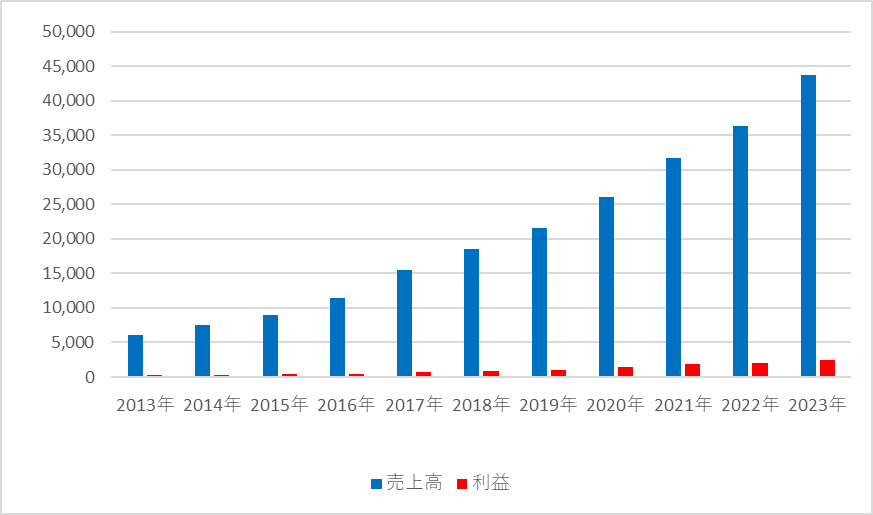

業績

エランの業績の推移は以下の通りです。

売上・利益共に右肩上がりです。比較的新しい業態であるため、新規開拓余地が大きく残されています。また、医療・介護施設の人材不足は社会問題となっているので、業務量を減らすことに関しては大きな需要が存在します。

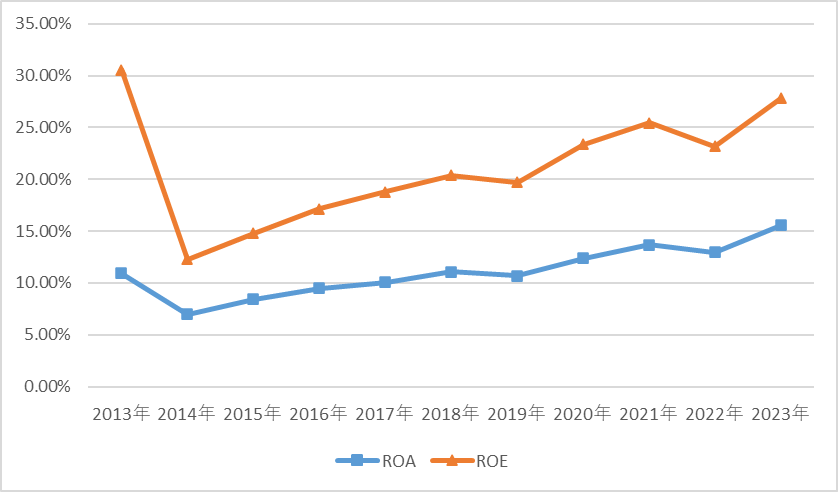

ROEとROAも右肩上がりです。ROEは27%と、かなりの高水準となっています。

参照:エランHP

IR BANK

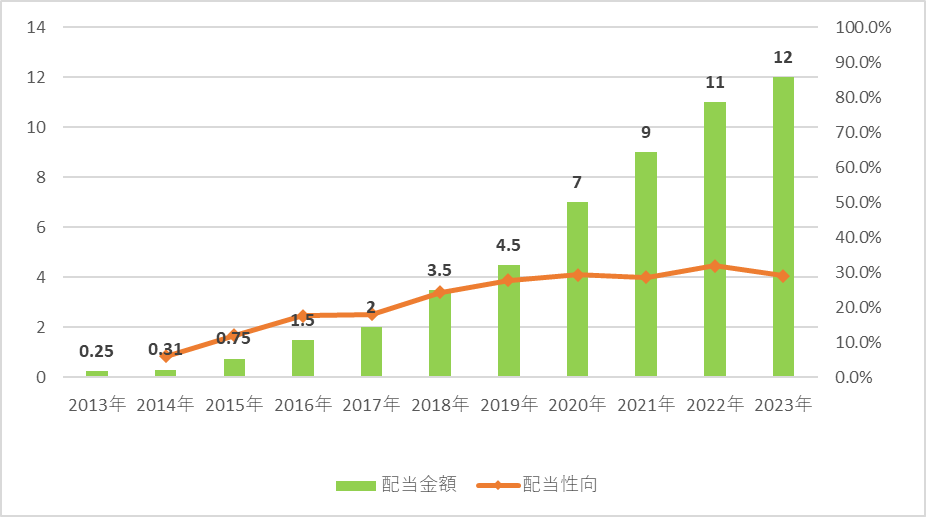

配当関連

エランの配当金額と配当性向の推移です。

10年以上連続で増配しています。エランの配当方針は、「内部留保の状況、各期における利益水準、次期以降の業績及び資金需要に関する見通し等を総合的に勘案した上で、株主への利益配当を実施していく」としています。具体的な数値による配当方針が掲げられていないため、配当に積極的とは言えなさそうです。これまでの実績から推測するに、配当性向は30%ほどを妥当としており、業績の拡大に合わせて増配をしてきたと考えられます。

参照:エランHP

IR BANK

目標株価

エランはサービス業界に属します。その中でも、医療・介護分野での日用品のレンタルサービスでは、業界首位となっています。業界全体としては、新規の開拓余地が大きく残されており、このままいくと倍の業績が見込めます。

エランの事業内容は、他社との差別化を図ることが難しいです。サービスの質を高めるためには、制度か商品を向上させる必要がありますが、制度は他社が真似できることが多く、商品はエラン自身が扱っているわけではないため、他力本願となってしまいます。トップシェアを握っているとはいえ、開拓の余地が大きく、一気に逆転される可能性も残っています。こうした状況を考慮すると、高い参入障壁を築けているとは言えなさそうです。

以上のことから、エランはBランクとします。新規開拓の余地が残っていることから業績の拡大を見込めるものの、他社の追い上げが懸念されます。

過去10年間の増益率は26.1%です。過去5年間の増益率は23.7%です。よって、想定PERは、ランク込みで97倍です。現在のPERは29.90倍ですので、3.2倍の乖離です。

これにより、目標株価は3,350円とします。

参照:エランHP

IR BANK

総評

以上のことから、パッシブキャピタルゲイン銘柄として積み立てます!今後の業績拡大に期待しています。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント