こんにちは!空港でのブログ更新をまたやりたいと思う「ひよっこ」です!場所を変えて更新するというのは、新鮮でいいですね!

今回は、沖縄セルラー電話の銘柄分析記事です!沖縄セルラー電話は、2024年に23期連続増配を決め、日本の連続増配年数ランキングTop10を維持しています。なぜ、ここまで長期の増配を維持できたのか、その秘密に迫ります。

基本情報

・株価:4,015円

・利回り:2.98%

・配当性向:57.8%

・増配年数(非減配年数):10年以上(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:沖縄セルラー電話HP

IR BANK

事業内容

沖縄セルラー電話は、KDDIの連結子会社です。そのため、沖縄県内にて、au、UQモバイル、povoのブランドを提供しています。また、電力事業にも参入し、au電気を展開しています。

事業ではないものの、沖縄県に特化しているため、地域貢献の姿勢が強く、沖縄の環境について保護活動などの取り組みを行っているようです。

参照:沖縄セルラー電話HP

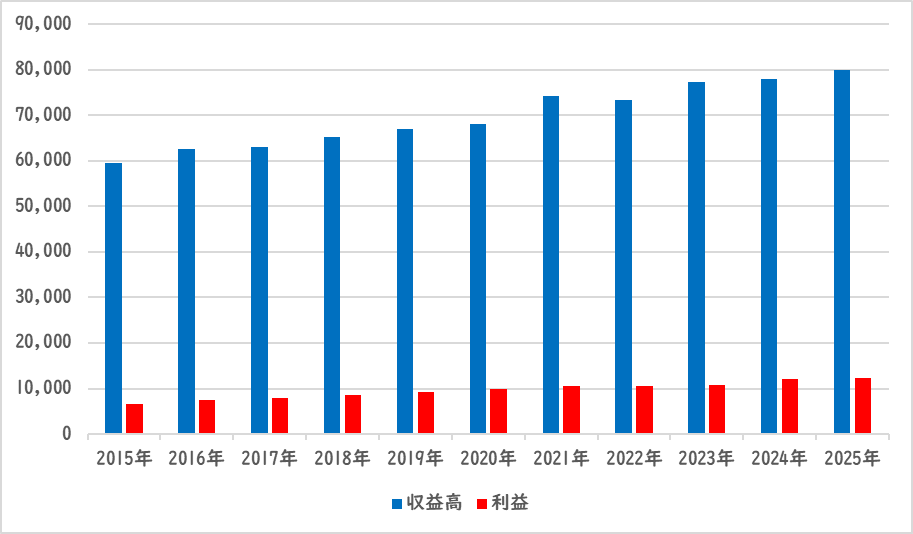

業績

沖縄セルラー電話の業績は以下の通りです。

収益・利益ともに右肩上がりです。沖縄県内に事業範囲が絞られているため、大幅な収益アップは見込めません。しかし、狭い範囲で覇権を取れれば、独占状態となり、新規参入による減収の可能性は低くなりそうです。2024年3月期 本決算では、進捗率が101%となり、概ね業績予想通りの結果となりました。これを受けて株価は200円ほど上昇しました。

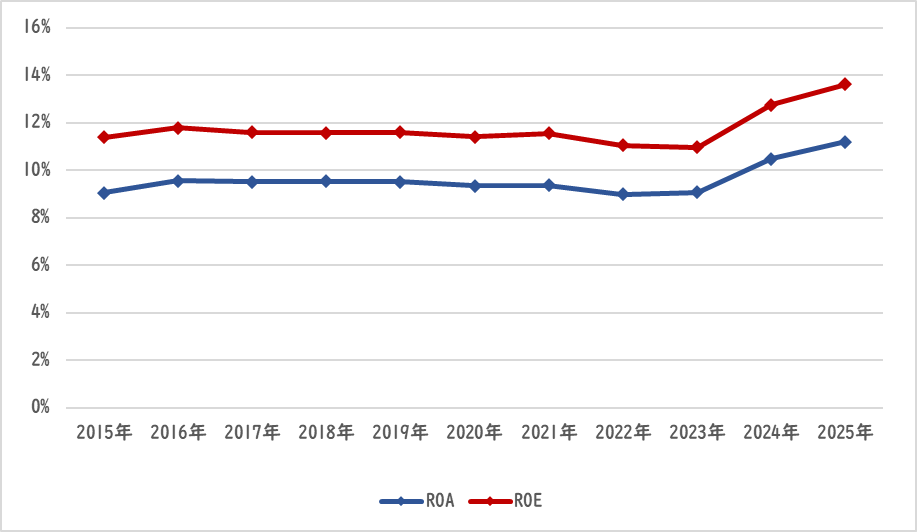

ROE・ROAは、他の通信銘柄と比較して大きな差はありません。ただ、ここ数年でかなり伸ばしているようです。

参照:沖縄セルラー電話HP

IR BANK

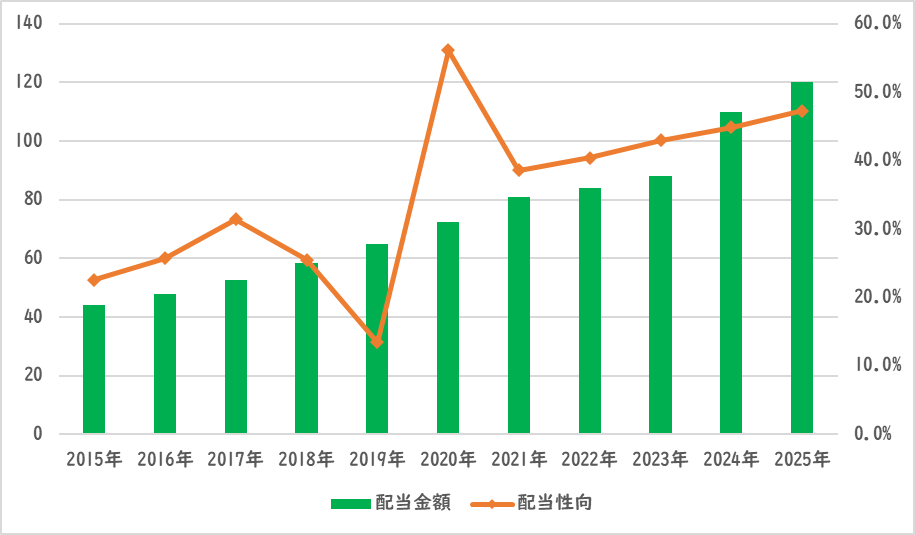

配当関連

沖縄セルラー電話の配当金額と配当性向の推移は以下の通りです。

10年以上連続で増配し続けています!沖縄セルラー電話の配当基本方針は、「今後の事業展開に備えるための内部留保や、財務体質の強化を勘案しつつ、配当の充実化を図る」です。正直、他の連続増配銘柄と比べると心許ない配当方針となっています。なぜなら、累進配当や、過去の増配実績、目標配当性向等についての記載が一切無いからです。

徐々に配当性向が上昇していることも気になります。施策として配当性向を上げているのなら問題ないですが、増配を維持するためだけの上昇であれば、近い将来、限界が来そうです。

参照:沖縄セルラー電話HP

IR BANK

目標株価

沖縄セルラー電話は通信サービス業界に属します。インターネットサービスプロバイダーや携帯キャリアなどが成長し、市場規模は拡大すると予想されています。ただ、事業が沖縄県内に限られているため、市場の動向がそのまま当てはまるかといえば怪しいところです。

沖縄セルラー電話の事業は、沖縄県の人口が大きく上昇しない限りなかなか収益を上げることは難しいと考えられます。一方で、沖縄県内で影響力を持てばその後、他社が新規参入するのは難しくなります。地域貢献事業がどれほど沖縄県民に恩恵をもたらし、心をつかめるかが鍵となりそうです。

以上のことから、沖縄セルラー電話はCランクとします。沖縄セルラー電話が成長するには、KDDIにはない、沖縄県独自の事業を展開するなど、新規事業の開始が必要だと考えます。これがないと、いずれ限界を迎えることが想像されます。

過去10年間の増益率は6.2%です。過去5年間の増益率は4.4%です。よって、想定PERは、ランク込みで12.92倍です。現在のPERは16.39倍ですので、0.78倍の乖離です。

これにより、目標株価は3,165円とします。

参照:沖縄セルラー電話HP

XENO BRAIN

総評

以上のことから、インカムゲイン銘柄として積立を継続します。事業内容や業績に不安は残るものの、これまでの実績が大きく信頼に値します。もし、減配などのマイナス要素があればすぐに切ります。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント