こんにちは!ブログのPV数が順調で嬉しい「ひよっこ」です!先週書いた三井住友FGの記事が好調なお陰です!

今回は、上場時からずっと高配当のソフトバンクの銘柄分析記事です。通信業界は全ての事業に欠かせない業界となっているため、業績が非常に安定しているイメージです。一方で、株価が完全にボックス型となり、保有し続けることでの値上がりを狙うことが難しい銘柄です。

基本情報

・株価:215.6円

・利回り:3.98%

・配当性向:76.7%

・増配年数(非減配年数):0年(6年)

・権利落ち日:3月末、9月末

・株主優待:PayPayポイント(2026年末より新設)

参照:ソフトバンクHP

IR BANK

事業内容

ソフトバンクは大きく5つの事業に分けることができます。

一つ目は、コンシューマ事業です。コンシューマ事業では、個人向けにモバイルサービス、ブロードバンドサービスおよび電力サービスを提供しています。ソフトバンクといったらこれ、という主力事業です。

二つ目は、法人事業です。法人事業では、モバイルサービス、固定通信サービス、ソリューション等を扱っています。

三つ目は、流通事業です。流通事業では、クラウドサービス、AIを含めた先進テクノロジーの商材を提供しています。

四つ目は、金融事業です。金融事業では、キャッシュレス決済サービスのPayPayやPayPay証券を傘下に置いています。特にPayPayは、国内のQRコード決済で圧倒的なシェアを誇ります。

五つ目は、ヤフー・LINE事業です。ヤフー・LINE事業では、メディアやコマースを中心としたサービスを展開しています。

参照:ソフトバンクHP

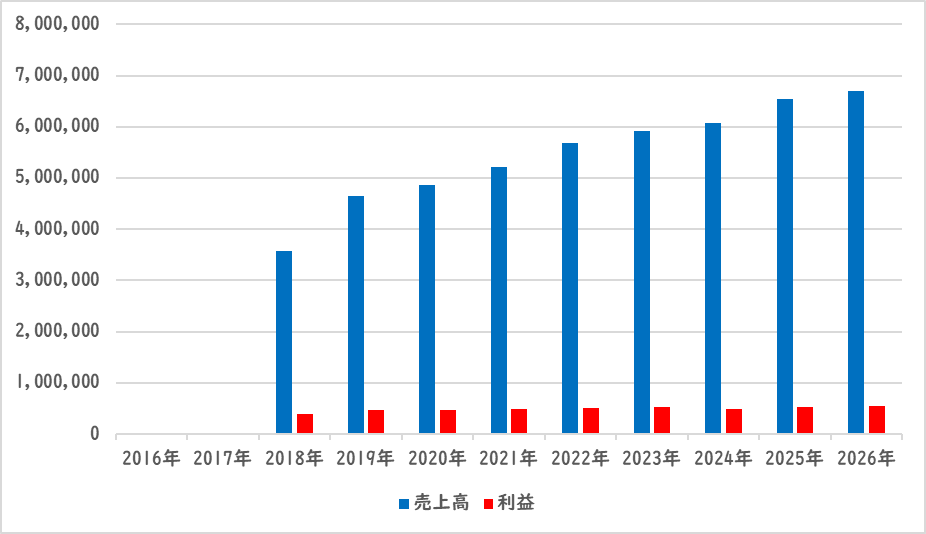

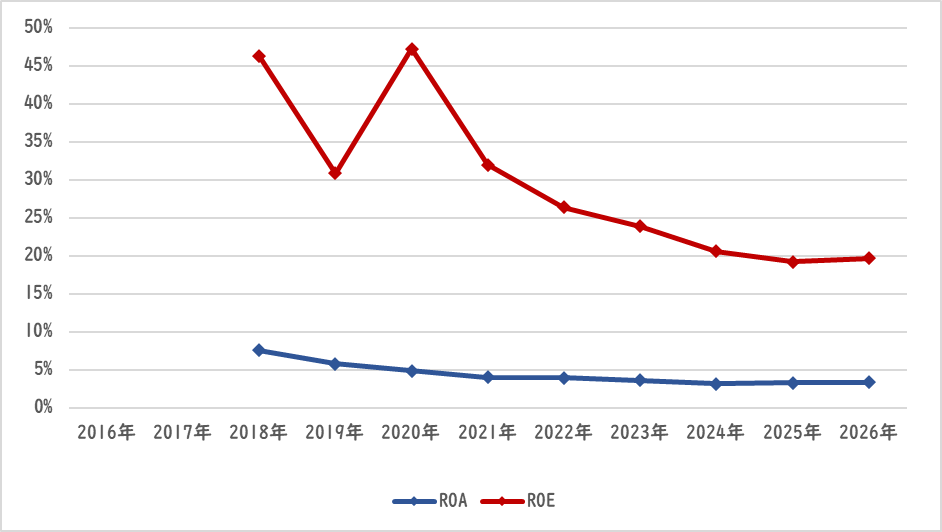

業績

ソフトバンクの業績の推移は以下の通りです。

売上は右肩上がりです。通信インフラはなくてはならないものです。そのため、今後も業績を安定して伸ばせると考えています。また、PayPayは2025年度までに黒字化することを目標にしています。黒字化後には、上場も検討されており、準備段階に入っています。2025年本決算では、進捗率が103%で年間業績予想を達成しました。

ROE・ROAは共に右肩下がりです。赤字を垂れ流しているPayPayの上場が準備中であることや、黒字化を目指す動きがあることから、もう間もなく上昇すると見込んでいます。

参照:ソフトバンクHP

IR BANK

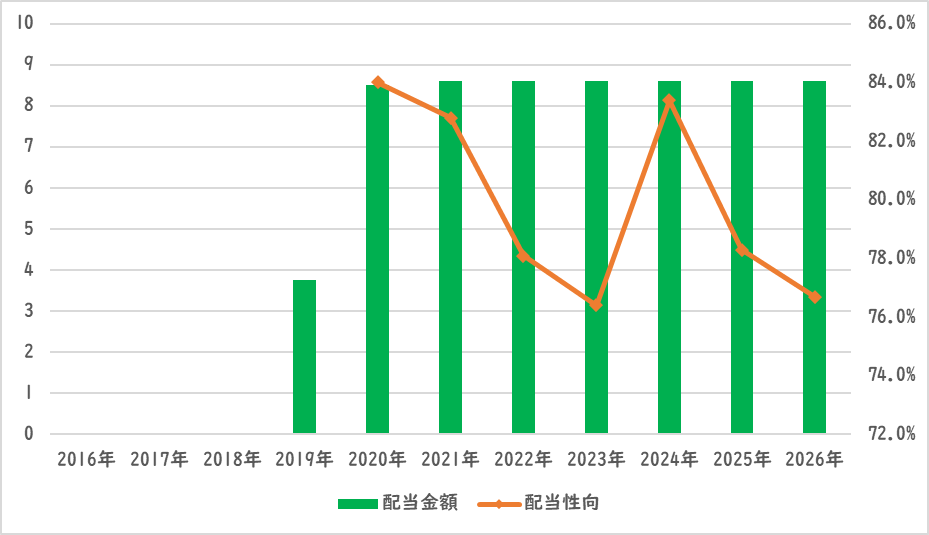

配当関連

配当金額と配当性向の推移です。

上場直後から高配当を継続しています。ソフトバンクの配当方針は、「業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案して安定性、継続性に配慮しながら実施していく」となっています。今までは、配当性向85%程度を目安に配当金額を決めると言うことでしたので、少し表記の変更があったようです。中期経営計画では、「高水準の還元を維持」と書かれているので、これ以上の増配は見込めません。

※上のグラフでは、株式分割(2024年10月1日に10:1で分割予定)を考慮した金額になっています。

参照:ソフトバンクHP

IR BANK

目標株価

ソフトバンクは、通信業界に属します。通人業界は、頭打ち感が否めず、業界規模は微増となってます。一方で、インフラですので、需要が尽きず、非常に安定しています。

ソフトバンクの事業は、PayPayや回線系で国内大手となっています。こうしたブランドは、そう簡単には、他社を寄せ付けません。特にPayPayは、今後もQRコード決済の代表として不動の地位を築いていくと思われます。なぜなら、金融関連の事業には、信頼と実績が欠かせないからです。国内で最も取扱金額が高く、目立った不信的行為がないPayPayは、警戒心の高い顧客をも巻き込んでいます。(実体験より)

以上のことから、ソフトバンクはBランクとします。PayPayが独立した際は、ランクを変動する可能性があります。

過去8年間の増益率は3.8%です。過去5年間の増益率は1.9%です。よって、想定PERは、ランク込みで13.99倍です。現在のPERは19.00倍ですので、0.73倍の乖離です。

これにより、目標株価は158.8円とします

総評

以上のことから、安定した配当金が見込まれるので、これからも継続して保有し続けます。配当性向が高く、今後の配当金に不安を覚えていましたが、売上や利益を分析したことで、安心することができました。今後も不安に思ったことは、きちんと確かめていこうと思います。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント