こんにちは!昨日は久しぶりに体調を崩して寝込んでいた「ひよっこ」です!今日はもう元気ですので、ブログも再開です!

今回は、電気通信施設工事のエクシオグループについて書きます。エクシオグループは、NTT系からの受注が多く、業績が安定しているものの、1社依存の危険性をはらんでいる会社です。

基本情報

・株価:2,100.5円

・配当:66円

・利回り:3.14%

・配当性向:45.1%

・増配年数(非減配年数):10年以上(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:エクシオグループHP

IR BANK

事業内容

エクシオグループの事業は、大きく二つに分けることができます。

一つ目は、アーバン・システム事業です。アーバン・システム事業では、通信、電気、土木、環境を扱っています。通信では光回線や電波塔の工事を受注しており、エクシオグループの主力事業となっています。そういった点で、5G銘柄として注目されていました。

二つ目は、ヒューマン・システム事業です。ヒューマン・システム事業では、システムソリューションを扱っています。データ分析やセキュリティ、データ管理などを請け負っています。

建設が主力のエクシオグループですが、電柱の地中化やバイオマス発電施設の建設など、近未来的な建設にシフトしています。

参照:エクシオグループHP

業績

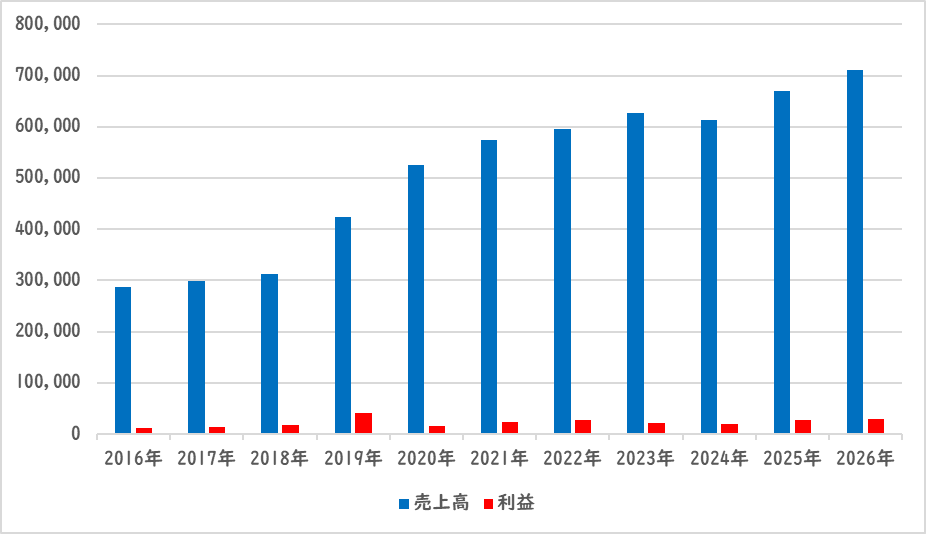

エクシオグループの業績の推移は以下の通りです。

売上・利益は、ともに上昇しています。電気通信施設の工事は、需要があり続けるので、業績が安定しています。より大容量で迅速にデータをやりとりするようになればなるほど、細かく電気通信施設が必要になりますし、既存の施設の老朽化やメンテナンスなど、業績が右肩以外あり得ないような業界です。

2026年3月期 第1四半期決算では、進捗率が12.24%となっており、業績予想を大幅に下回りそうです。ただ、毎年後半になってから急激に巻き返すので、業績予想に達しないと決めるには早計です。事実、この業績は前年比で+22%となっており、年間業績予想の前年比+11%を大きく上回っています。

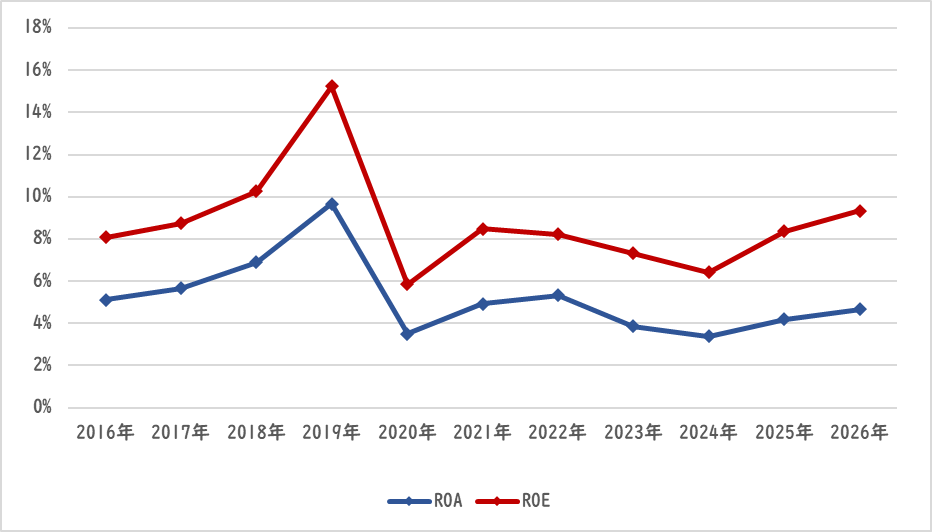

ROAやROEは徐々に回復傾向にあるようです。今後は「継続的な増益と資本効率の向上により、ROE・EPSともに着実な上昇を目指す」としているので、改善を目指していることがわかります。

一時的な需要の高まりに上手く乗り、業績を引き上げてきています。今後も需要が期待できる工事を受注して業績を上げてもらいたいです。

参照:エクシオグループHP

IR BANK

配当関連

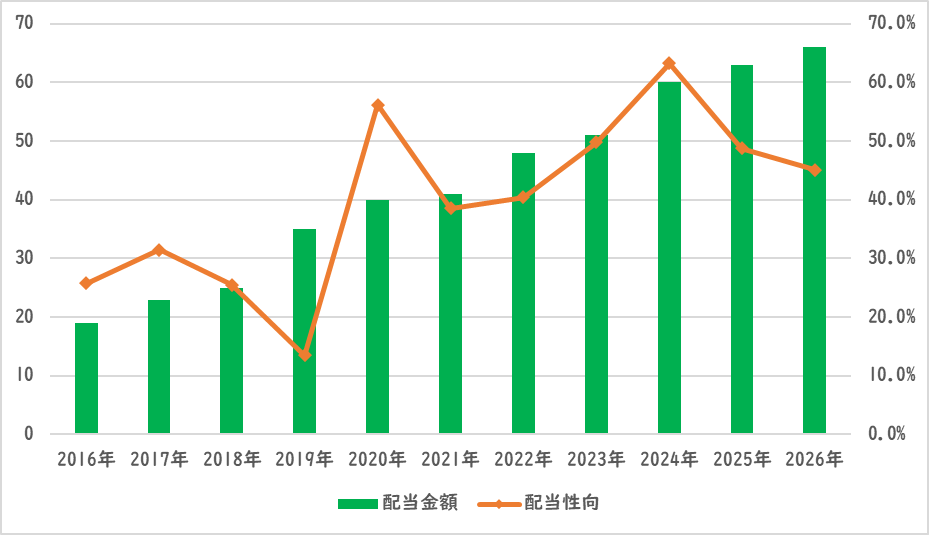

エクシオグループの配当金額と配当性向の推移は以下の通りです。

配当金は右肩上がりです。配当性向はやや右肩上がりの傾向が見られます。配当性向は45%程ですので、まだまだ増配余力があります。

エクシオグループの配当方針は「DOE(連結自己資本配当率)を取り入れており、現在4.0%目途」としています。積極的に増配するという文言がなくなってしまいました。これまでの配当実績では、増配が継続されてきましたが、果たして・・・。

参照:エクシオグループHP

IR BANK

目標株価

エクシオグループは、通信工事業界に属しています。通信工事業界は、今後市場規模の拡大が見込まれます。市場規模の拡大の要因として、光通信需要増加やインフラ・建築物老朽化進行、5Gサービス利用拡大が挙げられています。

エクシオグループは、近未来的な建設工事を受注しています。特に5G通信や電柱の地中化は、国策となっている事業です。こうした事業のお陰でしばらくは業績アップが見込めそうです。

以上のことから、エクシオグループはAランクとします。

過去10年間の増益率は9.4%です。過去5年間の増益率は4.4%です。よって、想定PERは、ランク込みで21.69倍です。現在のPERは14.44倍ですので、1.50倍の乖離です。

これにより、目標株価は3,155円とします。

参照:エクシオグループHP

IR BANK

総評

以上のことから、インカムゲイン銘柄として積立を継続していこうと思います!好調な業績を背景にどんどん配当を増やしてもらいたいです。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント