こんにちは!本日は感謝される「ひよっこ」です!私、ここまで頑張って働いてきました!!!

今回は、りそなHDの銘柄分析記事です。大型銀行株として、高配当を維持しています。高利回りな割には不人気な印象ですが、、、その実力を解き明かしていこうと思います。

基本情報

・株価:1,045.5円

・利回り:2.19%

・配当性向:32.5%

・増配年数(非減配年数):2年(10年以上)

・権利落ち日:3月末、9月末

・株主優待:りそな銀行・埼玉りそな銀行・関西みらい銀行のクラブポイント

参照:りそなHD HP

IR BANK

事業内容

りそなHDは、りそな銀行、埼玉りそななどの持ち株会社です。銀行業に特化した事業展開で、主に資産運用や融資を行っています。成長分野として決済にも進出しています。

また、銀行業の強みとして、自分たちで新規事業を開拓しなくても、他の企業への融資でその恩恵を得られることが挙げられます。しっかりと見極める必要はありますが、事業の分散をしなくて良いのは、事業の失敗による影響が少ないので、大きなメリットとなっています。

参照:りそなHD HP

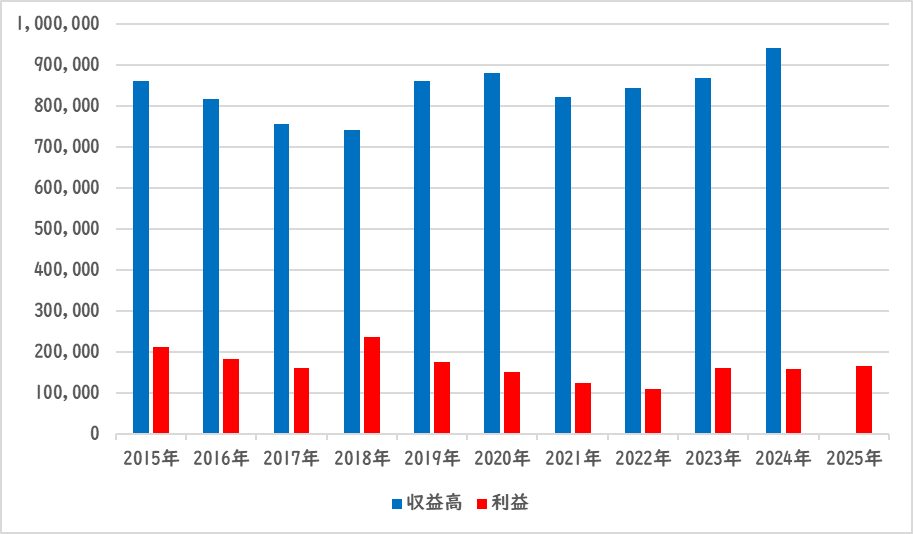

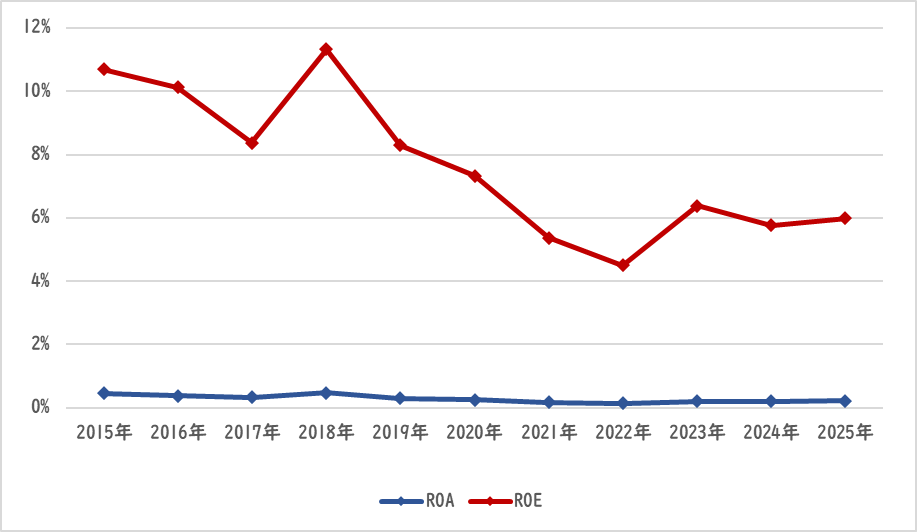

業績

りそなの業績は以下の通りです。

収益・利益は共に横ばいです。ここ数年は下降気味でしたが、2023年は大きく上昇しました。その後は伸び悩んでいるようです。

ROEは下落傾向でしたが、踏みとどまる傾向が見られます。銀行株のROEはかなり低めですので、他社に見劣りしている感じはありません。

参照:りそなHD HP

IR BANK

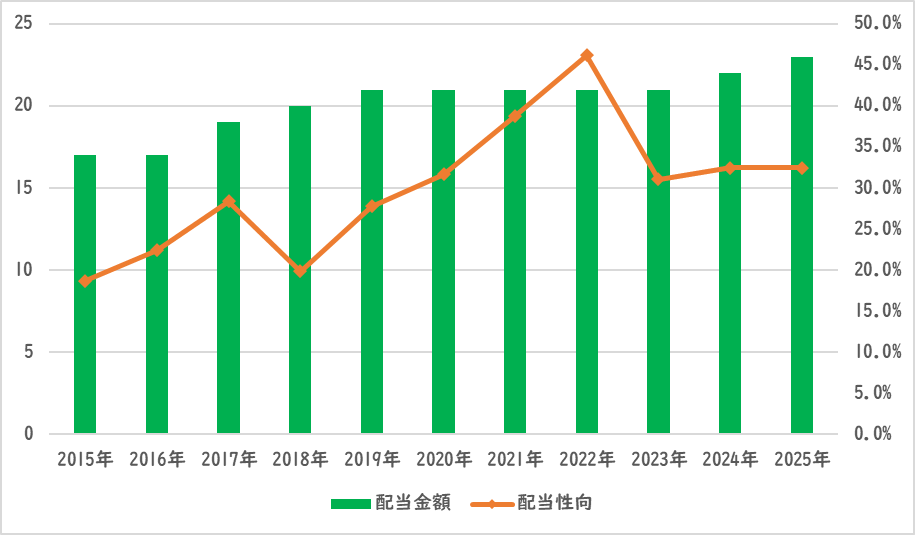

配当関連

配当金額と配当性向の推移です。

10年以上非減配です。2019年からは配当金額が横ばいとなっていましたが、5期ぶりの増配を実施しました。来期も増配予想です。りそなの配当方針は「安定配当を継続するとともに、健全性・収益性とのバランスや成長投資の機会を考慮しつつ、株主還元の拡充に取り組む」としています。また、「総還元性向の水準として、中期的に40%台半ばを目指」すようです。現在、配当性向だけでは34%ですので、増配余力が残されています。

参照:りそなHD HP

IR BANK

目標株価

りそなHDは、銀行業界に属します。企業が経営活動を行う上で欠かせない業界ですので、需要が途絶えることはありません。しかし、経済状況によって、大きく左右される業界です。

りそなHDの事業内容は、資本主義社会には欠かせないので、需要が有り続けます。しかし、急成長するような事業ではありません。

以上のことから、りそなHDはCランクとします。

過去10年間の増益率は-2.5%、過去5年間の増益率は1.6%です。よって、想定PERはランク込みで、7.39倍です。現在のPERは15.43倍なので、0.47倍の乖離です。

これにより、目標株価は500円とします。

総評

以上のことから、積立を継続します。業績が低迷していることが不人気の要因の一つなのだと思われます。私は、配当が減配しない限り、ペースを落として積み立てて行くつもりです。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント