こんにちは!Amazonプライムでシンウルトラマンを見た「ひよっこ」です!子どもの頃に見ていたウルトラマンとは、また違った設定で面白かったです!

さて、今回の記事は三菱HCキャピタルについての分析記事です。三菱HCキャピタルは、日本の長期連続増配株の代表格です。増配年数ランキングでは3位となっています。

基本情報

・株価:844.9円

・利回り:4.37%

・配当性向:44.3%

・増配年数(非減配年数):10年以上(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:三菱HCキャピタルHP

IR BANK

事業内容

三菱HCキャピタルの事業は、大きく5つの事業に分けることができます。

一つ目は、ファイナンス事業です。ファイナンス事業では、リースやレンタルサービスを行っています。物件や精密機械、航空機まで幅広く取り扱っています。

二つ目は、資産、機器有効活用・処分事業です。資産、機器有効活用・処分事業では、精密機械、半導体製造設備、医療機器、オフィス機器などを買取・販売しています。

三つ目は、環境・エネルギーソリューション事業です。環境・エネルギーソリューション事業では、再生可能エネルギー事業者向けの金融サービスや計画補助、保守点検を取り扱っています。

四つ目は、ビジネスサポート事業です。ビジネスサポート事業では、他事業で培ったノウハウを生かした開業サポートや経理関連システムの提供、海外進出の補助を行っています。

五つ目は、建物リース事業です。建物リース事業では、複合施設の運営や不動産の流動化(顧客から買い取った物件(ノンリコースローン)を使って賃貸を行う)サービスを行っています。

その他金融関連の事業を行っています。

参照:三菱HCキャピタルHP

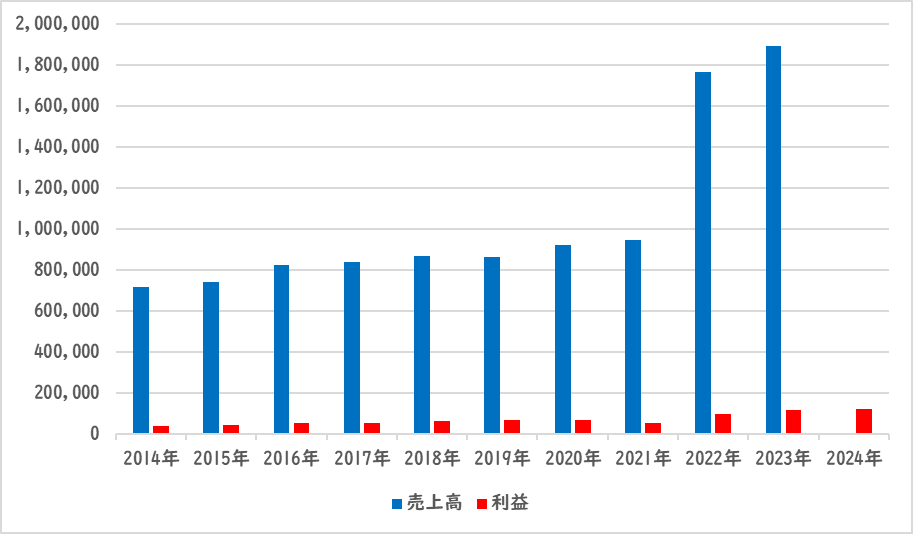

業績

三菱HCキャピタルの業績の推移は以下の通りです。

売上・利益は共に緩やかに上昇しています。経営統合のため、2022年は大きく上昇しています。この利益拡大が連続増配の原動力となっていそうです。2023年3月期 本決算では、業績予想を5%ほど上回り、最高益を更新しました。来期予想でも最高益となる予定です。

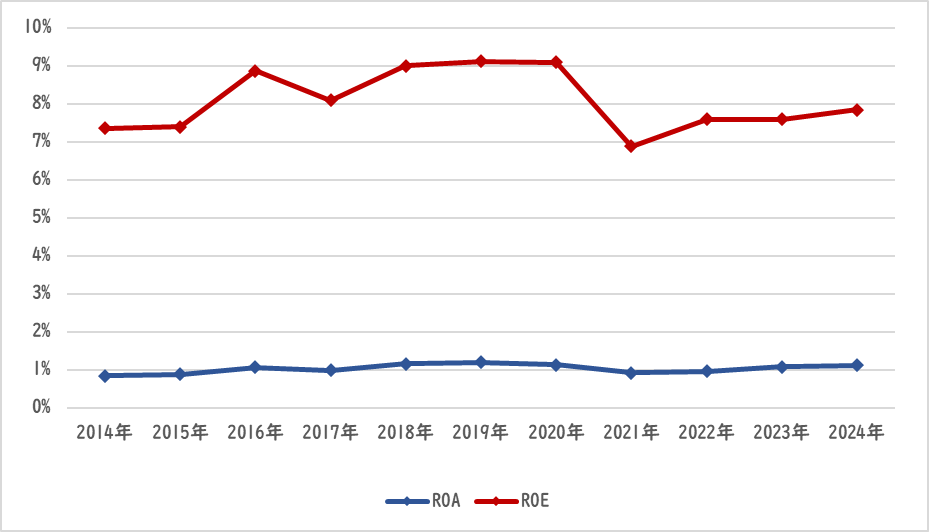

ROE、ROAは、同業他社と比較してやや低めの水準です。

参照:三菱HCキャピタルHP

IR BANK

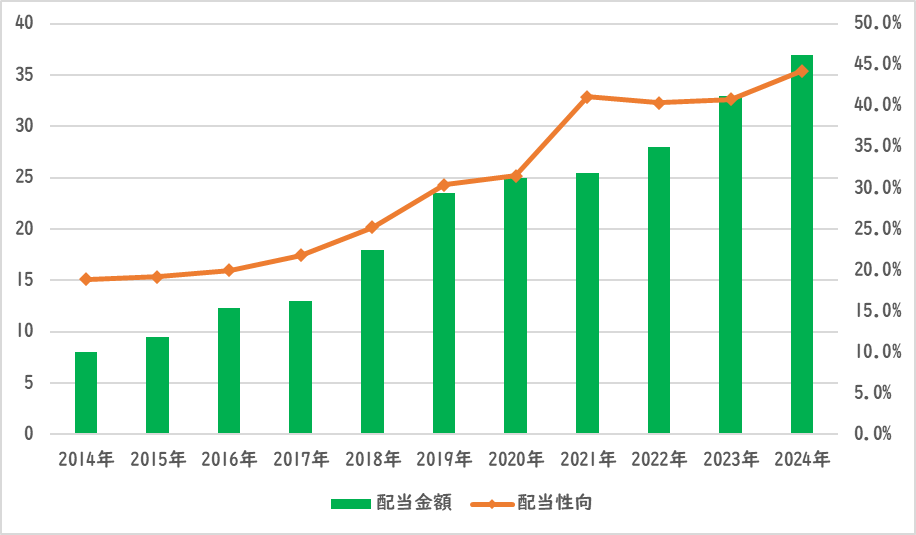

配当関連

配当金額と配当性向の推移です。

10年以上連続で増配しています。冒頭でも触れたとおり、日本株連続増配ランキング第3位です。三菱HCキャピタルの配当方針は「配当性向:40%以上」、「利益成長を通じて配当総額を持続的に高めていく」としています。現在の配当性向は40%を超えているので、今後の増配には増益が欠かせません。

参照:三菱HCキャピタルHP

IR BANK

目標株価

三菱HCキャピタルは、リース・レンタル・割賦販売業界に属しています。リース・レンタル・割賦販売業界の売上は、徐々に減っていくと予想されています。ものを持つことをリスクと捉える考えが、徐々に弱まっているのでしょうか。

三菱HCキャピタルの事業であるオフィス物品やリース業は縮小が予想されています。金融業との協働やその他のリース事業で、どこまでカバーできるかが、今後の成長に関わってきそうです。

以上のことから三菱HCキャピタルはCランクとします。

過去10年間の増益率は12.3%、過去5年間の増益率は11.8%です。よって、想定PERはランク込みで、24.60倍です。現在のPERは11.10倍なので、2.21倍の乖離です。

これにより、目標株価は1,873円とします。

参照:三菱HCキャピタルHP

XENO BRAIN HP

総評

以上のことから、積立を継続します。連続増配の秘訣には、多種多様な事業展開と企業努力による増収増益があったのですね。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント