こんばんは!残り僅かな今年の最後の力を振り絞って、ブログを頑張ろうと思っている「ひよっこ」です!個別銘柄記事をバンバン書いていこうと思います。

今回は、ヒューリックです。貴重な6、12月銘柄です。これまでは順調に業績を伸ばし、10年以上連続で増配しています。

基本情報

・株価:1,467.5円

・利回り:3.54%

・配当性向:40.3%

・増配年数(非減配年数):10年以上(10年以上)

・権利落ち日:6月末、12月末

・株主優待:300株以上でカタログギフト

参照:ヒューリックHP

IR BANK

事業内容

ヒューリックの事業内容は大きく分けて3つになります。

一つ目は、不動産事業です。不動産事業では、東京23区を中心に、数多くの物件の賃貸、販売を行っています。また、物件のリノベーション等を行い、新しい価値を付与し、利益の拡大を狙っています。そして、「3K(高齢者・健康、観光、環境)ビジネス」を新しいビジネス領域として開拓・強化しているようです。

二つ目は、保険事業です。国内・外資系企業と代理店契約を結び、様々な保険商品を展開しています。法人向けの商品を強化していくようです。

三つ目は、ホテル・旅館事業です。コロナが落ち着きつつあり、需要が戻ってきているようです。また、ホテル・旅館事業は、ヒューリックが開拓・強化を目指す3Kビジネスの一環です。

参照:ヒューリックHP

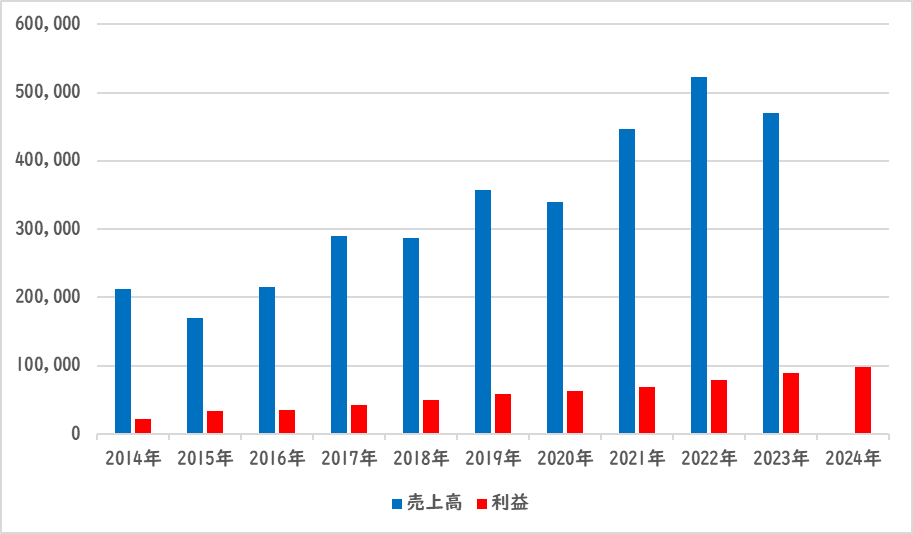

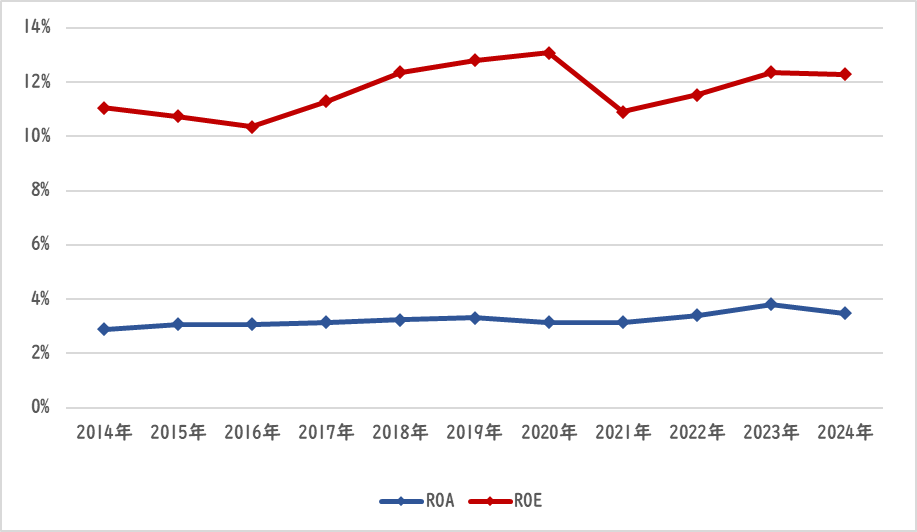

業績

ヒューリックの業績の推移は以下の通りです。

売上・利益共に上昇しています。2024年12月の業績予想では、過去最高益が想定されています。2024年3月期 第2四半期決算時点では、進捗率45%と、業績予想を下回るペースです。

ROE・ROAは緩やかに上昇しています。

参照:ヒューリックHP

IR BANK

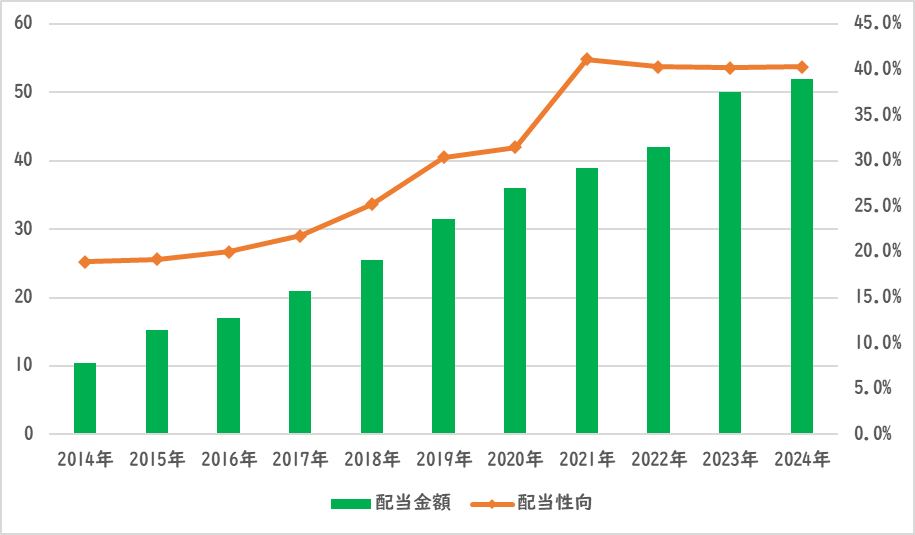

配当関連

配当金額と配当性向の推移です。

10年以上連続増配を達成しています。ヒューリックの配当方針は「株主への利益還元を狙いとして、安定した配当を継続すること」と、配当を中心とした株主還元を行っていくことを書いています。また、中期経営目標(2023-2025)では、「本計画中においては連結配当性向40%以上とする」としています。現在の配当性向が40%ほどですので、増益すれば増配してくれる状況です。さらに、「2008年の上場来続く、毎期の増配を今後も継続的に志向」とし、累進配当を超える、毎年増配への思いを明文化してくれています。一方で、「業績動向を踏まえた配当とすることも同様に重要」としていることから、安定した配当を目指すものの、業績が伴わない還元は行わない、ということですので、あくまで、株主還元は業績に基づくものであるということが示されています。

参照:ヒューリックHP

IR BANK

目標株価

ヒューリックは、不動産業界に属しています。今後5年間で市場規模が拡大していくと予想されています。プラス要因として都市化が進むことが予想されている一方で、マイナス要因としてテレワーク需要の増加が挙げられています。

ヒューリックの事業内容は、将来的な不動産事業の縮小を捉え、リノベーションなどによる付加価値や3K施策を実施しています。新しい需要を積極的に取りに行こうという姿勢は評価できます。

以上のことから、ヒューリックはBランクとします。

過去10年間の増益率は15.8%、過去5年間の増益率は10.8%です。よって、想定PERは、ランク込みで、30.01倍です。現在のPERは11.80倍ですので、2.54倍の乖離です。

これにより、目標株価は3,732円とします。

参照:ヒューリックHP

XENO BRAIN

総評

以上のことから積立を継続します。連続増配は、好調な業績が支えていたのですね。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント