こんにちは!現在保有しているパッシブキャピタルゲイン銘柄最後の銘柄分析記事を書いている「ひよっこ」です!遂に最終記事、クライマックスです!!!(これからも続けます笑)

今回は、半導体試験装置の製造を行っているアドバンテストです。一時はダブルバガーを達成しています。そんな実績から、ひよっこ期待の銘柄として重宝しています。

基本情報

・株価:10,540円

・利回り:1.42%

・配当性向:26.7%

・増配年数(非減配年数):2年(2年)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:アドバンテストHP

IR BANK

事業内容

アドバンテストの事業は、大きく分けて3つあります。

一つ目は、半導体・部品テストシステム事業です。この事業のみで売上の7割を占めている、主力事です。半導体試験装置の製造を行っています。アドバンテストが製造する装置は2種類あります。メモリ半導体をテストするメモリ半導体用のテスタと、メモリ半導体以外の半導体をテストするSoC半導体用のテスタです。市場規模はSoC半導体用のテスタの方が3倍ほど大きいようです。

二つ目は、メカトロニクス関連事業です。半導体のテストを行う時に使われる周辺機器を取り扱っています。

三つ目はサービス他事業です。テスト装置のメンテナンスや、半導体を埋め込んだ最終製品に模したテストなどを行っています。

つまり、半導体のテスト装置やテスト時に試用する装置、もしくはテストそのものを取り扱っているようです。テストは、半導体製造に欠かせない工程の一つです。

参照:アドバンテストHP

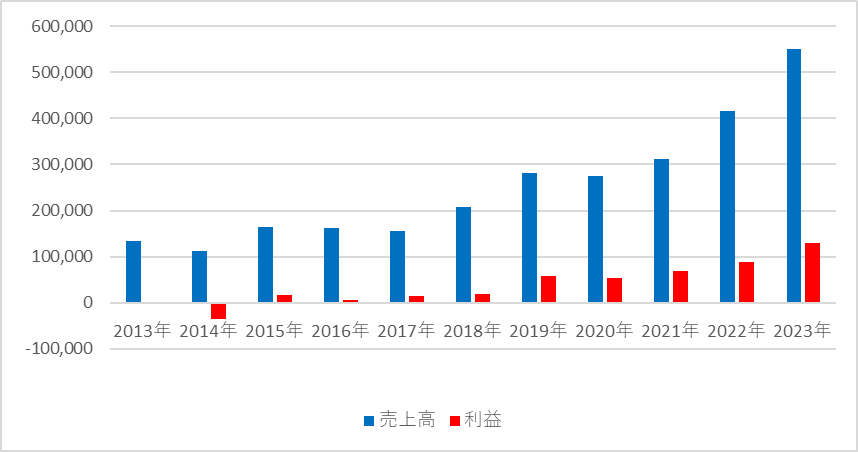

業績

アドバンテストの業績の推移は以下の通りです。

売上・利益は、共に上昇傾向です。10年ほど前は赤字でしたが、持ち直しています。2022年第2四半期時点では、おおむね年間の業績予想通りに推移しています。半導体試験装置への需要は伸びているようなので、今後の業績にも期待できそうです。ただ、世界シェアで見ると、トップの台湾の25%と比べると、日本は7%と、出遅れています。

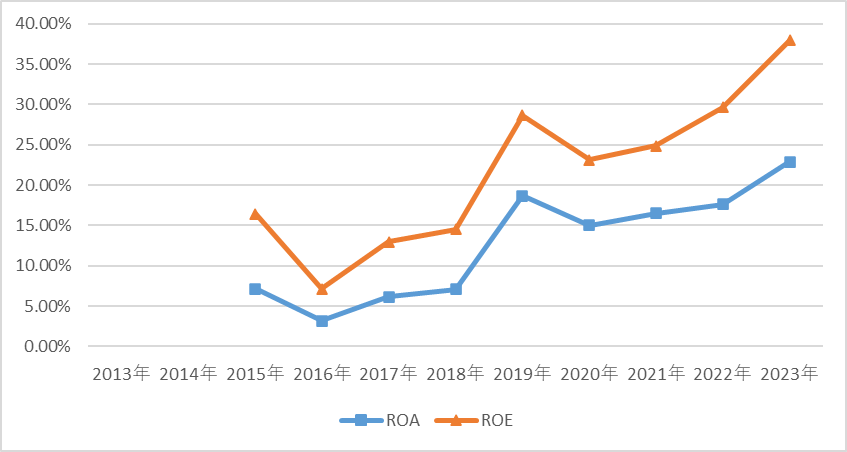

ROEも40%に迫る勢いです。他の企業と比較してもかなりの高水準となっています。

参照:アドバンテストHP

IR BANK

Mordor Intelligence

配当関連

アドバンテストの配当金額と配当性向の推移です。

2年連続で増配しています。2023年も中期の配当金は前年度の実績を上回っています。アドバンテストの配当方針では、「直接還元の配当は安定的・継続的とすべく、一株当たり配当金半期50円・通期100円を最低額とする金額基準」を設けています。また、「通期総還元性向50%以上を目途」としています。しかし、「想定以上の資金を要する成長投資機会の発生や、事業環境の変化による業績悪化などにより、これらの株主還元を実行できない場合があります」とわざわざ明記されているため、減配への警戒は必須です。総還元性向は2022年に大量の自社株買いがあったことで100%を超えています。これは健全な財務状況とは言えないので、自社株買いの状況によっては減配もありそうです。

参照:アドバンテストHP

IR BANK

目標株価

アドバンテストは、成長を続ける半導体試験装置業界に属します。その中でのシェアはまだ低い水準ですが、今後も業界の成長に後押しされて、成長することができそうです。

アドバンテストの事業で扱っている製品ラインナップは豊富で、他のメーカーよりも充実しています。また、半導体試験に関連する事業も網羅しているため、顧客がアドバンテスト内で完結できるのも魅力となっています。

以上のことから、アドバンテストはAランクとします。

過去8年間の増益率は39%、過去5年間の増益率は48%です。よって、想定PERは、ランク込みで494倍です。現在のPERは、12.04倍ですので、41倍の乖離です。

これにより、目標株価は346,040円とします。

参照:アドバンテストHP

IR BANK

総評

以上のことから、アドバンテストはパッシブキャピタルゲイン銘柄として保有し続けます。現在はかろうじて含み益を維持している状態ですが、今後の飛躍に期待です。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント