こんにちは!定期的な運動を始めた「ひよっこ」です!どこまで続くか見物ですね笑

安藤・間は、土木のイメージはあるものの、詳細な事業については分かりません。今回の記事を書くに当たって、詳しく調べてみたいと思います!

基本情報

・株価:1,685円

・利回り:4.74%

・配当性向:69.7%

・増配年数(非減配年数):2年(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:安藤・間HP

IR BANK

事業内容

安藤・間は、大型土木に定評のある準大手ゼネコンです。安藤・間の事業は、大きく分けて2つあります。

一つ目は、土木事業です。土木事業では、道路、鉄道などの交通網や、上下水道、電気などのライフラインといった社会資本の整備を担っています。具体的には、ダム、山岳トンネル、シールドトンネル、橋梁・構造物、地盤・基礎、岩盤・地下水・エネルギー関連が含まれています。

二つ目は、建築事業です。建築事業では、計画段階から設計、施工、メンテナンス、リニューアルまで、建物のライフサイクル全てを担っています。住宅から、商業施設、生産施設、医療機関、歴史的建造物など、幅広く取り扱っているようです。

このほか、建築時に発生する廃棄物の処分や、年間エネルギー消費量をZEB(ネット・ゼロ・エネルギー・ビル)の建築、建築事業のDX化などに取り組んでいます。

参照:安藤・間HP

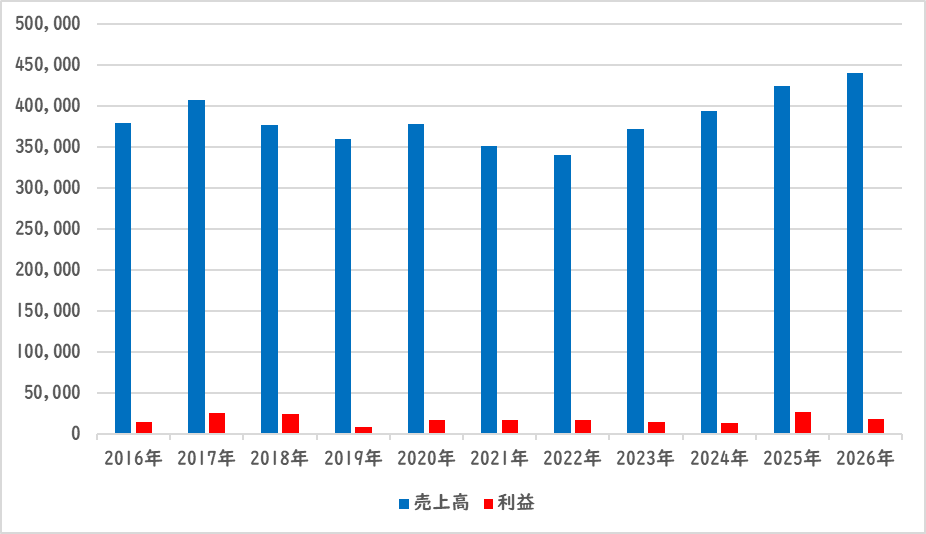

業績

安藤・間の業績の推移は以下の通りです。

売上は近年上昇傾向です。利益は横ばいです。建設業界は、常に一定の需要があるので、ほぼ横ばいの市場規模です。

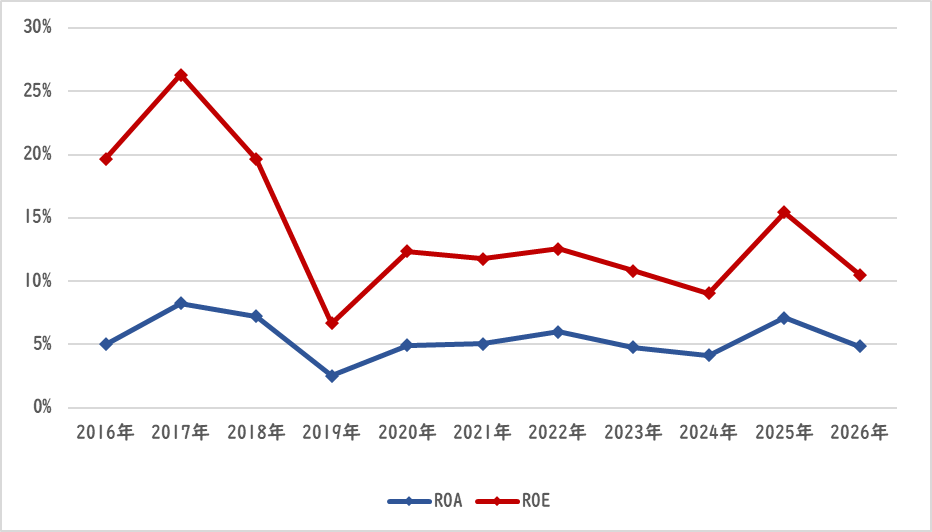

ROEとROAは、横ばいです。ROEは、なんとか10%を超えているので、まずまずといったところです。

参照:安藤・間HP

IR BANK

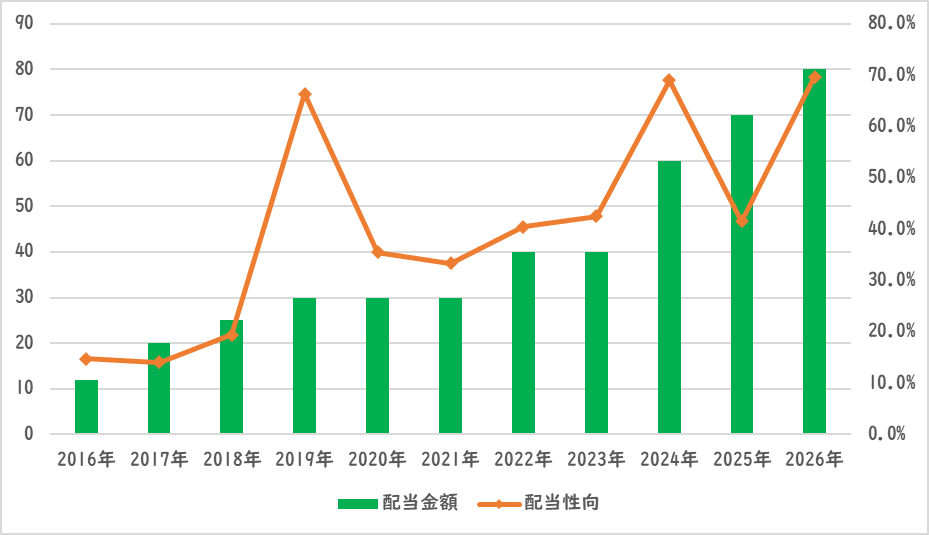

配当関連

安藤・間の配当金額と配当性向の推移です。

10年以上非減配です。安藤・間の株主還元方針(総還元性向)は、「総還元性70%以上」です。現在は配当性向で70%ほどになっています。そのため、利益を積み上げないとこれ以上の配当金が見込めません。

参照:安藤・間HP

IR BANK

目標株価

安藤・間は、需要が底堅い土木業界に属しています。業界の市場規模は、緩やかに成長するようです。設備の老朽化による工事に需要がありそうです。

安藤・間の事業内容は、他社と比較して特別優位となりそうなものではなさそうです。

以上のことから、安藤・間はBランクとします。

過去10年間の増益率は1.9%、過去5年間の増益率は0.9%です。よって、想定PERは、ランク込みで12.90倍です。現在のPERは14.68倍ですので、0.87倍の乖離です。

これにより、目標株価は1,480円とします。

参照:安藤・間HP

IR BANK

総評

以上のことから、インカムゲイン銘柄として積立を継続します。一気に高利回り銘柄として名乗り出ましたが、いつまでこの配当を維持できるか不安が残ります。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント

累進配当や利回りの高さで安藤に目を付けていましたが、利益率や他の指標も注意が必要と教えて頂き、ありがとうございました。

KIDさん、コメントありがとうございます!

配当を出すためには、前提として利益を上げる必要があります。ですので、今後の業績について、予想することが大切だと考えております。予想する際は、自分なりの考えで構いませんが、時々、実態と照らし合わせて、予想や基準を下回ったときは即売却など、思い切りの良い対応が必須です。

一緒に利益を出せるよう頑張りましょう!これからも宜しくお願いします