こんにちは!流れ星の夢を見た「ひよっこ」です!とてもゆっくり流れていたのに、願い事を言わずに流れている間の秒数を数えてしまっていました。。。

今回は、ひろぎんHDの銘柄分析記事です。ひろぎんHDは、中国地方のトップ地銀である広島銀行を中心とした持ち株会社です。2020年上場の新しい会社ですが、配当金の増配に期待しています。

基本情報

・株価:630円

・利回り:4.28%

・配当性向:67.1%

・増配年数(非減配年数):2年(2年)

・権利落ち日:3月末、9月末

・株主優待:持ち株数に応じてカタログギフト、定期預金、ギフトカードなど。

参照:ひろぎんHD HP

IR BANK

事業内容

ひろぎんHDの子会社の事業は、大きく二つの事業に分けることができます。

一つ目は、金融事業です。金融事業には、広島銀行、しまなみ債権回収などがあります。

二つ目は、資産運用事業です。資産運用事業には、ひろぎん証券、ひろぎんリース、ひろぎんキャピタルパートナーズなどがあります。

その他、IT関連業務を展開するひろぎんITソリューションズ、コンサルティングのひろぎんエリアデザイン、プログラミング教育のひろぎんナレッジスクエアなどがあります。

銀行業以外の事業の比率が高いことがひろぎんHDの特徴です。

参照:ひろぎんHD HP

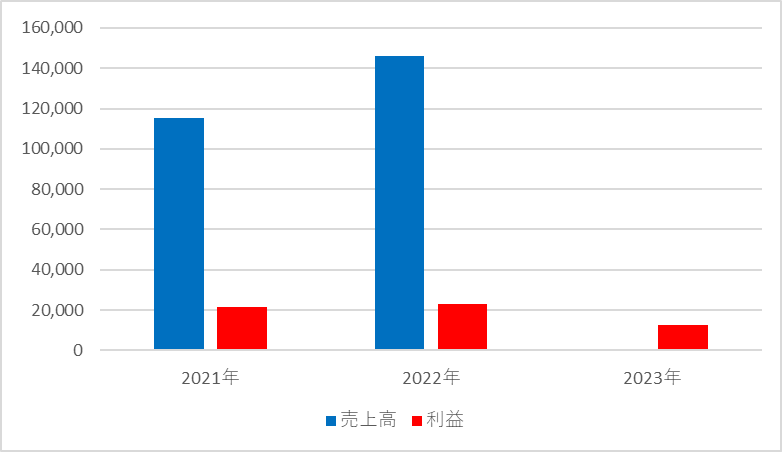

業績

ひろぎんHDの業績の推移は以下の通りです。

設立から3年目ですので、まだ業績の傾向を掴むことはできません。先日業績修正を行い予想を下げました。利益額が当初の予想の半分まで下方修正されたので不安です。下方修正の要因は、保有株式の評価損やポートフォリオの再構築による外国債券の売却による一時的な損失を計上したためです。

2023年第3四半期決算時点では、現在の年間予想を上回っています。一時的な損失によって、次の四半期では赤字になるということでしょうか。

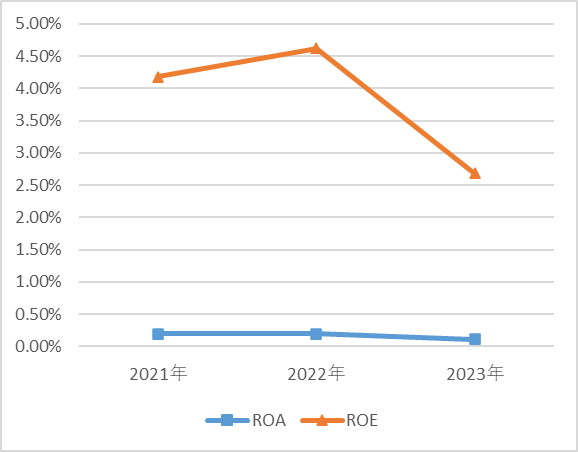

ROE、ROAは低迷しています。銀行業は低い傾向ですが、その中でも決して高くありません。

参照:マクニカHP

IR BANK

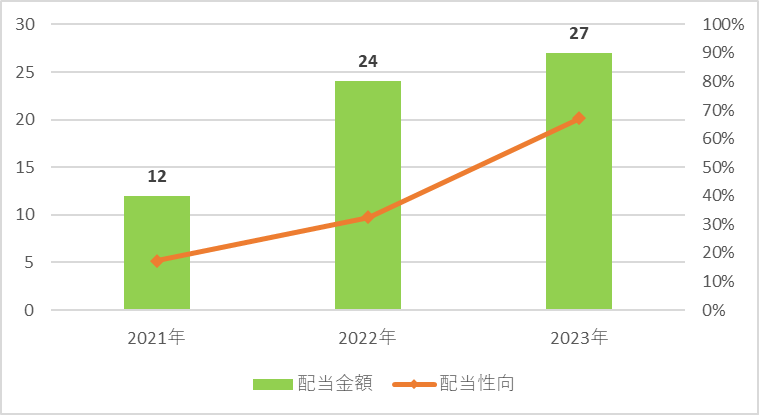

配当関連

ひろぎんHDの配当金額と配当性向の推移です。

2年連続増配です。今回の下方修正による減配は無さそうです。ひろぎんHDの配当は、「『安定配当』に加え、親会社株主に帰属する当期純利益を基準とする配当目安テーブルに基づいた『業績連動型の配当』を導入して」います。つまり、年間配当金額の下限として、18円(安定配当)を設定し、業績に応じて、0~18円(業績連動型の配当)が上乗せされるようです。具体的には、年度当初の業績予想で親会社に帰属する利益額は270億円でした。そのため、「安定配当18円」+「業績連動型の配当9円」=「年間配当27円」となっていました。新しい業績予想では、利益額が125億円ですので、本来ならば業績連動型の配当は0円ですが、一時的な損失であるため9円が維持されるようです。詳細については、ひろぎんHDの配当情報をご覧ください。

配当金の下限が設定されていることは、インカムゲイン投資家としては一安心と言ったところでしょうか。

参照:マクニカHP

IR BANK

目標株価

ひろぎんHDは、銀行業界に属します。企業が有り続ける限り、銀行業は一定の需要が有り続けると思うので、安定した業績を期待できます。しかし、国内だけでは積極的な投資を見込めませんので、海外展開や他事業での収益確保を目指す必要がありそうです。

ひろぎんHDは、銀行業以外の事業を展開し、収益の多様化を目指しています。実際、銀行業以外の事業での収益の割合は、他銀行と比べて高いです。ただ、現状は銀行事業がほぼ全ての利益を生み出している状態です。

以上のことから、ひろぎんHDはCランクとします。銀行業以外の事業が主力事業と呼べるようになったらランクの引き上げを検討します。

過去2年間の減益率は-24%です。よって、想定PERは、ランク込みで1.86倍です。現在のPERは11.39倍ですので、0.16倍の乖離です。

これにより、目標株価は103.3円とします。

参照:マクニカHP

IR BANK

総評

以上のことから、インカムゲイン銘柄として積立を継続します。業績の頭打ちと新規事業の開拓のどちらが先か、見極める必要があります。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント