こんにちは!久々に新しい個別銘柄記事を書いている「ひよっこ」です!余裕のあるときに少しずつ、個別銘柄記事を書いていこうと思っています。

今回はキリンHDの銘柄分析記事です。サッカー日本代表のオフィシャルスポンサーであり、私は個人的には好印象を抱いています。ビールのイメージが強いキリンHDですが、最近は健康にも力を入れているようです。

基本情報

・株価:1,995.5円

・利回り:3.70%

・配当性向:40.0%

・増配年数(非減配年数):1年(10年以上)

・権利落ち日:6月末、12月末

・株主優待:100株以上でキリンの商品等

参照:キリンHD HP

IR BANK

事業内容

キリンHDの事業は大きく三つの領域に分けることができます。

一つ目は、食領域です。食領域では、酒類・飲料によって、人々の交流やコミュニティの活性化などを狙い、これらに加えて健康の実現も目指しています。具体的には、ビールを始めとする酒類の製造販売、清涼飲料水の製造販売を行っています。酒類は、日豪を主な市場としていますが、その比率を高めるために、クラフトビールを手がけています。また、清涼飲料水は、健康を意識した商品を展開しています。既存の商品の付加価値を高めていくことで、シェアの拡大を目指しています。

二つ目は、ヘルスサイエンス領域です。ヘルスサイエンス領域では、食を通じて病気の予防や進行抑制を目指しています。原料や微生物の研究を進め、プラズマ乳酸菌などの健康に良いとされる素材を発見しています。こうした素材を活用して、付加価値のある商品作りに勤しんでいます。

三つ目は、医領域です。医領域では、協和キリンを中心に、新薬の開発を行っています。

参照:キリンHD HP

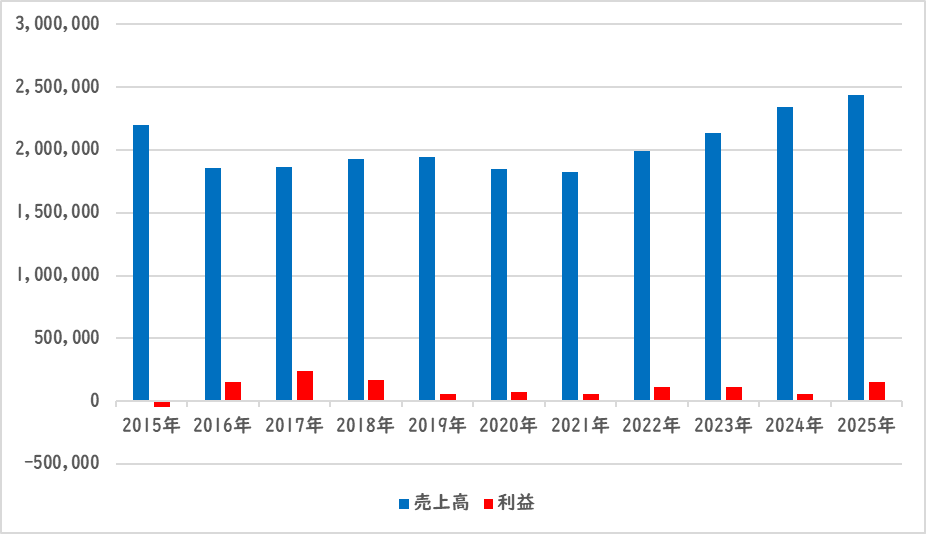

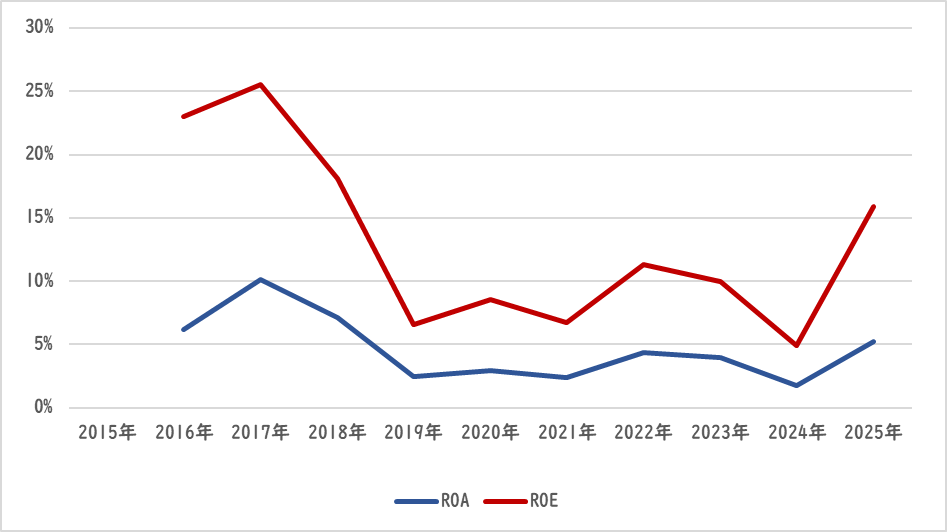

業績

キリンHDの業績の推移は以下の通りです。

売上・利益共に上昇傾向です。2024年は大きく利益を下げていますが、ファンケルの連結子会社化や協和発酵バイオの事業譲渡の影響によるものです。売り上げと経常利益(事業利益)はプラスになっています。コロナショック後の飲食店需要が徐々に戻ったことで、業績が回復してきました。

若者のビール離れが話題になって久しいですが、実際ビールを飲まない人やお酒自体を避ける動きもコロナ下で加速しました。こうした逆行の中、健康領域に軸を移しつつあることは、前向きに捉えることができそうです。

参照:キリンHD HP

IR BANK

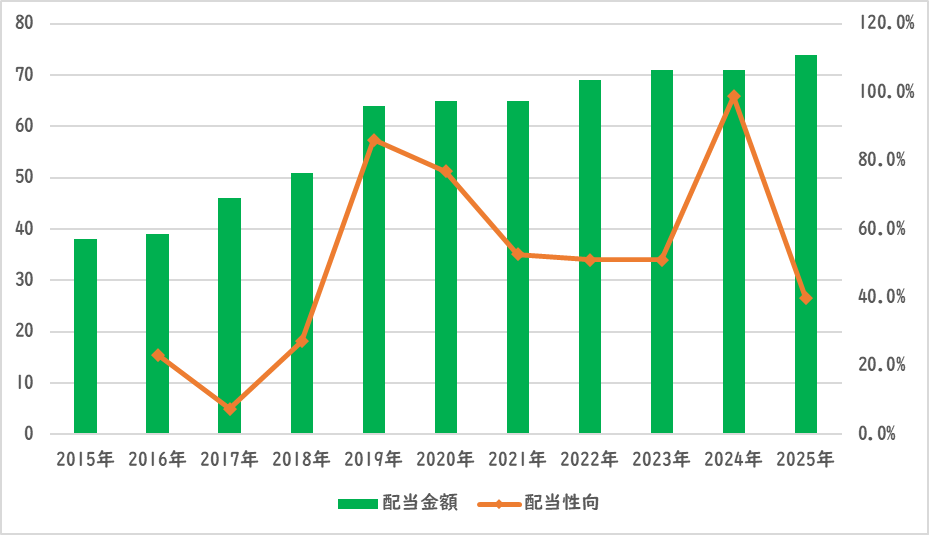

配当関連

キリンHDの配当金額と配当性向の推移です。

現在10年以上累進配当を継続しています。ただ、利益以上の配当金を出したり、赤字になっていたりするので、配当性向は安定していません。キリンの配当方針は、2025年度より変更があり、「DOE(連結株主資本※ 配当率)5%以上を目安とし、原則として累進配当を実施する」です。ついに累進配当について明記してくれました。

また、「1907年の創立以来、毎期欠かさず配当を継続しております」と、あえて配当方針の中で触れていることも好印象です。今後も安定した配当金を積み上げていこうという意思が感じられます。

参照:キリンHD HP

IR BANK

目標株価

キリンHDは、飲料業界に属します。飲料業界は緩やかに上昇していくと予想されています。しかし、キリンHDのメイン事業であるビールは減少していくことが予想されています。こうしたことから、ヘルスサイエンス領域、医領域での売上拡大が、今後の成長に欠かせなくなりそうです。

キリンHDの事業は、アフターコロナで伸びていきます。また、健康を意識することは、成熟した市場での勝ち抜きに一役買ってくれることでしょう。今後、業績が拡大していくかに注目していきたいです。

以上のことから、キリンHDはBランクとします。

過去9年間の増益率は0%です。過去5年間の増益率は15.8%です。よって、想定PERは、ランク込みで12倍です。現在のPERは10.78倍ですので、1.11倍の乖離です。

これにより、目標株価は2,221円とします。

参照:キリンHD HP

IR BANK

総評

累進配当をなんとしてでも守っていこうという精神を感じました。今後もキリンの積立を継続します。お酒はあまり飲まない人ですが、サッカー日本代表のスポンサー企業ですので、そういった面でも応援しています!

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント