こんにちは!充実していた冬休みがもうじき終わる「ひよっこ」です!しっかり休めた感があるので私は満足です!

今回は、みずほFGの銘柄分析記事です。みずほは、システムトラブルが多く、あまり良い印象がありません。。。一方で堅調な配当を実施しているイメージもあります。

基本情報

・株価:4,535円

・利回り:3.19%

・配当性向:38.7%

・増配年数(非減配年数):5年(10年以上)

・権利落ち日:3月末、9月末

・株主優待:なし

参照:みずほFG HP

IR BANK

事業内容

みずほFGは、銀行持ち株会社として、子会社(みずほ銀行、みずほ信託銀行、みずほ証券)の経営管理などを行っています。

みずほ銀行は、個人や中小企業向けに預金業務、企業への出資、決済など、あらゆる金融事業を取り扱っています。

みずほ信託銀行は、資産運用や財産管理を行っています。

みずほ証券は、投資銀行業務、市場・商品業務、リテール事業、リサーチ事業を扱っています。

参照:みずほFG HP

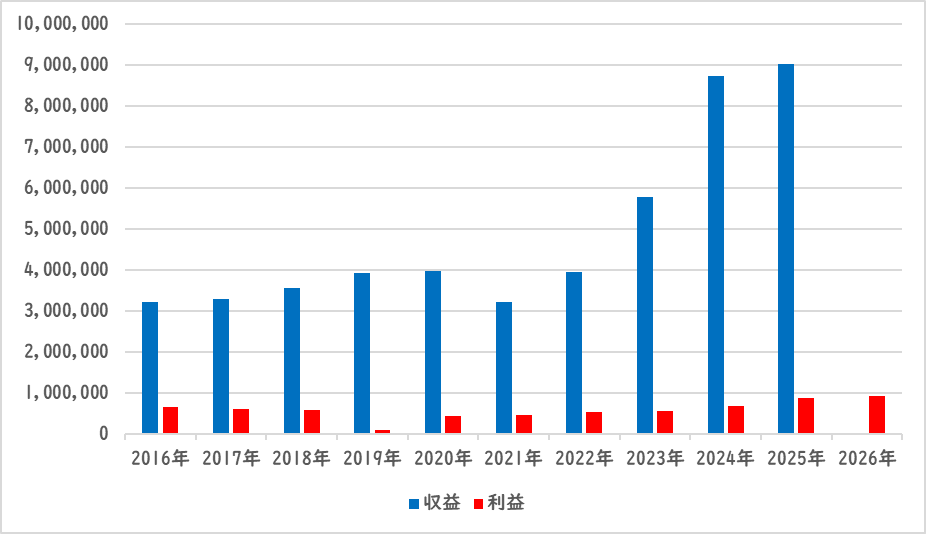

業績

みずほFGの業績推移は以下の通りです。

収益・利益は共に上昇傾向です。2025年本決算では、進捗率が107.97%と、業績予想を上回りました。また、業績が上振れしたことを受けて、増配も発表しました。新NISAが始まることから、証券業界は潤いそうですね。

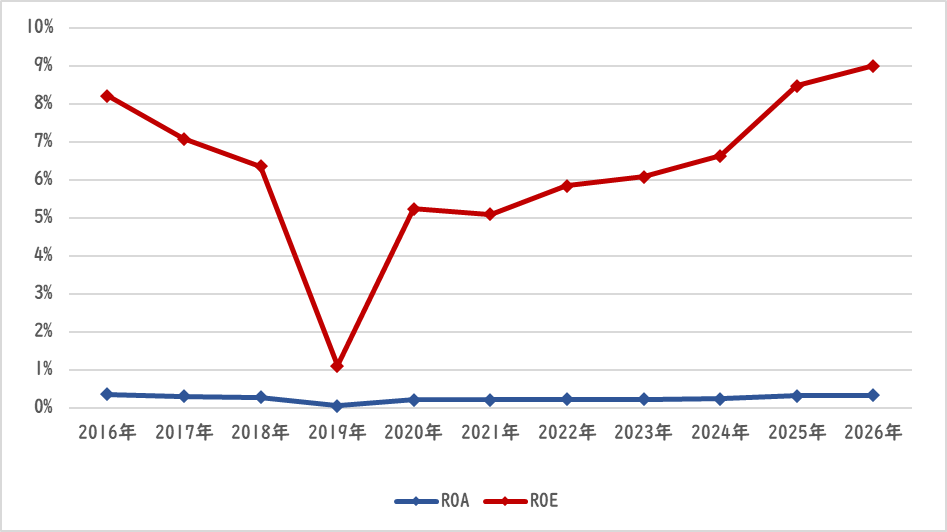

ROEは9%と、一般的にはかなり低い水準です。ただ、同業他社と比較すると、金融業界の水準としては低くないようです。また、上昇傾向ですので、一定の基準である10%を超える日も近そうです。

参照:みずほFG HP

IR BANK

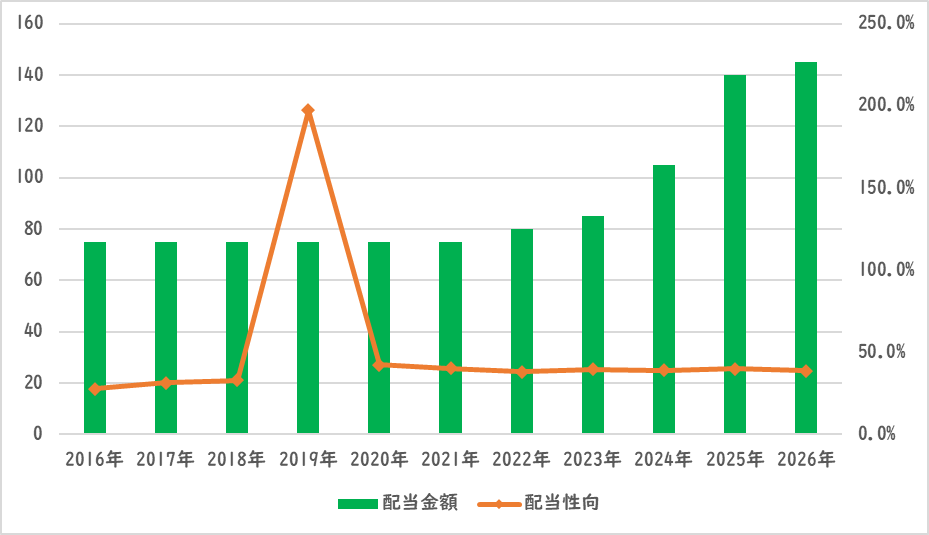

配当関連

みずほFGの配当金額と配当性向の推移です。

2年連続増配です。みずほFGの配当方針は、「累進的な一株あたりの増配に加え、機動的な自己株式取得を実施する」としています。また、「毎期5円を目安に増配を実施」や「総還元性向50%以上を目安」が具体的に挙げられています。累進配当を明文化しています。現在の配当性向は40%弱なので、まだ増配余力がありそうです。

参照:みずほFG HP

IR BANK

目標株価

みずほFGは、市場規模の縮小が予想されている金融業界に属します。新NISAの影響で証券分野が拡大する一方で、自動運転の普及による事故率の低下から保険分野が大きく衰退していくようです。

みずほFGの子会社が扱っている事業は、他企業と比較して格別抜けているとは言えなさそうです。

以上のことから、みずほFGはランクCとします。

過去10年間の増益率は3.4%、過去5年間の増益率は14.8%です。よって、想定PERは、ランク込みで、11.88倍です。現在のPERは、12.11倍ですので、0.98倍の乖離です。

これにより、目標株価は4,273円とします。

参照:みずほFG HP

IR BANK

総評

以上のことから、インカムゲイン銘柄として積立を継続します。10年以上前に減配した過去がありますが、それから立ち直って累進配当を掲げてくれています。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント