こんにちは!新年早々銘柄切りを加速している「ひよっこ」です!まさしくその姿は、ひよこではなく鬼です。

今回は、EC広告サービスのバリューコマースの銘柄分析記事です。いつか私のブログもお世話になるかも知れませんので、しっかり銘柄分析していきたいと思います。

事業内容

バリューコマースには、大きく分けて二つの事業があります。

一つ目は、マーケティングソリューションズ事業です。成果報酬型広告のバリューコマース アフィリエイトを運営しています。広告タップだけでは成果とならず、商品の購入やサービスの申し込みがあった場合のみ成果として反映されます。そのため、広告掲載者からすると、費用対効果が高い広告サービスとなっています。

二つ目は、ECソリューションズ事業です。クリック課金型のStoreMatch、CRMツールのStore’s R∞、ECサイト運営支援のB-Space、宿泊施設向けの広告サービスのDynatechがあります。

広告の掲載者と掲載サイトを様々な条件でつないでいるサービスを展開しているのですね。

参照:バリューコマースHP

基本情報

・株価:1,814円

・利回り:3.08%

・配当性向:30.1%

・増配年数(非減配年数):6年(6年)

・権利落ち日:6月末、12月末

・株主優待:なし

参照:バリューコマースHP

IR BANK

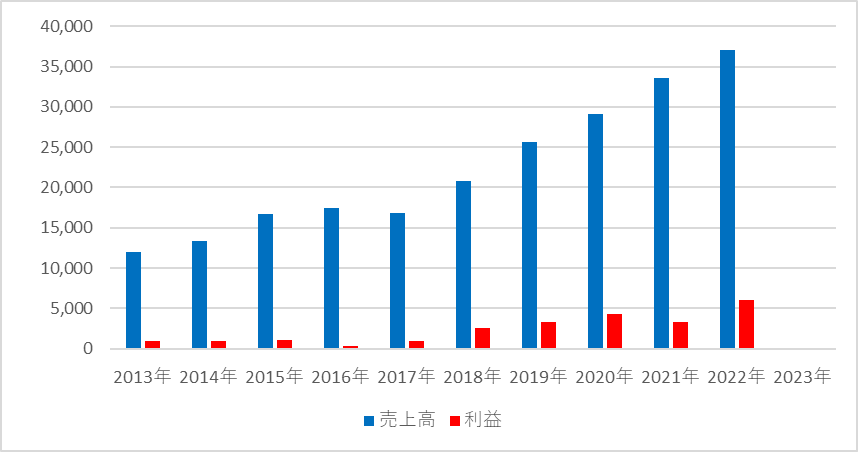

業績

バリューコマースの業績の推移は以下の通りです。

売上・利益共に上昇しています。2022年第3四半期時点では、おおむね年間の業績予想通りに推移しています。Yahooの新広告サービスに押されているようです。新規広告掲載者は一定数あるものの、既存の利用者からの利益が取れていないようです。

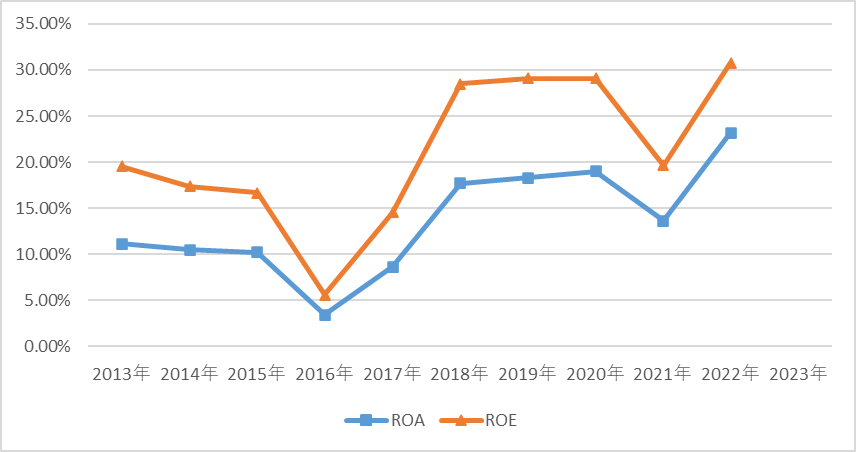

ROEは30%を超えており、一般的にはかなり高い水準です。電通(11%)、サイバーエージェント(33%)と、かなり開きがありますが、30%は広告業界の中でも高い方です。

参照:バリューコマースHP

IR BANK

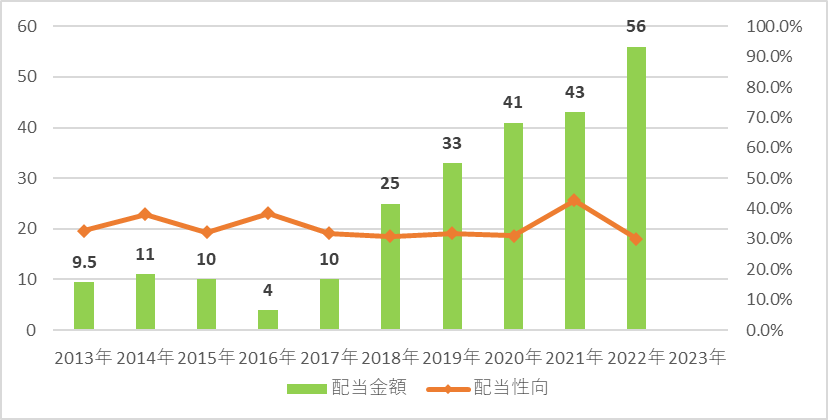

配当関連

バリューコマースの配当金額と配当性向の推移です。

6年連続増配です。この6年間で配当金額は14倍になっています。バリューコマースの配当方針は、「収益動向や内部留保の充実を総合的に検討して、継続的な配当を実施する」としています。また、「目標とする連結配当性向を30%以上」と株主還元施策を重視している姿勢を示しています。最近は株価が軟調ですので、配当も魅力的な水準になってきました。

参照:バリューコマースHP

IR BANK

目標株価

バリューコマースは、頭打ち感のある広告業界に属しています。一時は、バブルのようにブロガーが勃興していましたが、今は多くのブロガー(私を含めて)は零細ブロガーであり、生計を立てられるほどの収入を得られなくなり、人気が薄れてきました。ただ、手軽に始められる副業として、注目はされています。

バリューコマースの広告事業は、利益率の高い事業となっています。しかし、その仕組みを理解されると、競合他社でも似たようなサービスを展開されやすく、実際に現在はYahoo!に押されているようです。参入障壁を築くか、新サービスを展開し続けないと厳しい環境となっています。

以上のことから、バリューコマースはCランクとします。

過去10年間の増益率は25%、過去5年間の増益率は43%です。よって、想定PERは、ランク込みで82.2倍です。現在のPERは、9.77倍ですので、8.41倍の乖離です。

これにより、目標株価は15,262円とします。

参照:バリューコマースHP

IR BANK

総評

以上のことから、パッシブキャピタルゲイン銘柄として保有し続けます。現在は、株価が下落しており、含み損が大きくなってきていますが、将来性を信じて耐えたいと思います。

本記事は以上となります。最後まで読んでくださりありがとうございました!また次回の記事も宜しくお願いします!!!

※投資は自己責任でお願いします!

↓下のボタンをぽちっ!としていただけると大変喜びます!

コメント